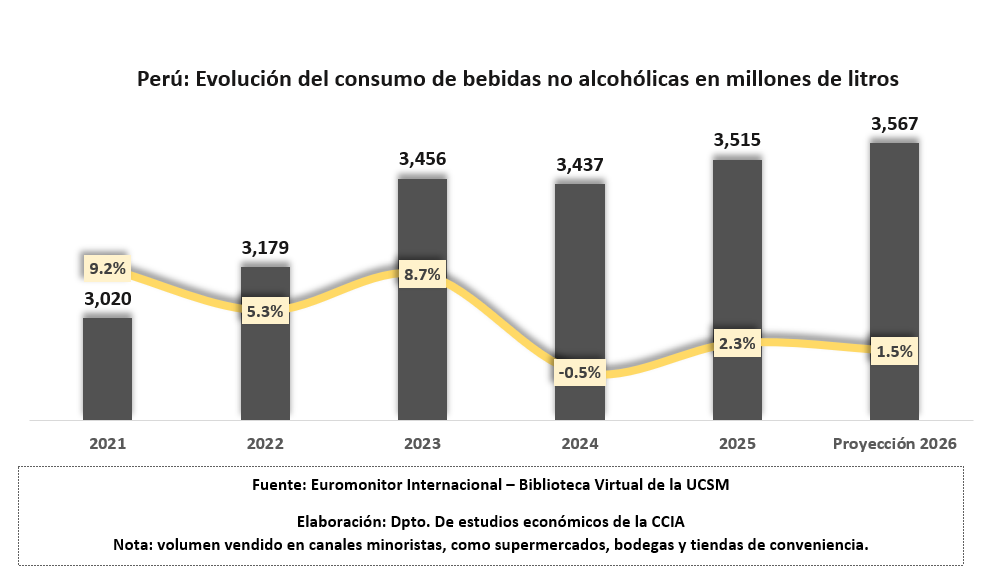

El consumo de bebidas no alcohólicas en el Perú alcanzó 3,515 millones de litros

Según Euromonitor Internacional, las bebidas no alcohólicas abarcan un conjunto diverso de categorías que forman parte del consumo cotidiano en el país. Incluyen gaseosas, jugos de frutas y vegetales, agua embotellada, concentrados y formatos listos para tomar como té y café. En su conjunto, conforman un mercado que combina hábitos tradicionales con nuevas preferencias vinculadas a la practicidad, la salud y el bienestar.

En los últimos años, el mercado de bebidas no alcohólicas venía ajustándose a nuevos hábitos de consumo, marcados por una preferencia creciente por opciones más saludables, formatos prácticos y productos que ofrezcan una buena relación entre precio y beneficio. Estos nuevos hábitos fueron marcando un escenario más favorable para la evolución reciente del mercado.

Con ese escenario de fondo, en 2025 el consumo recupera dinamismo y supera los 3,515 millones de litros. Este crecimiento responde a una mejora gradual del empleo formal y a expectativas de gasto más favorables, elementos que reactivan la demanda en estas categorías. Todo ello ocurre en un entorno donde los consumidores mantienen una evaluación más cuidadosa entre sabor, precio y atributos vinculados al bienestar antes de decidir sus compras.

El crecimiento del año se sostiene en el avance tanto de las categorías tradicionales como de las más dinámicas. El agua embotellada se consolida como el segmento de mayor expansión, apoyada en la búsqueda de alternativas más saludables y la preferencia por formatos retornables y de gran capacidad para el abastecimiento en el hogar. También muestran mayor dinamismo las bebidas funcionales y listas para tomar, impulsadas por consumidores jóvenes y urbanos que buscan hidratación, energía o beneficios asociados al bienestar. Aun con este dinamismo, la sensibilidad al precio continúa marcando las decisiones de compra, lo que refuerza la relevancia de presentaciones familiares, envases retornables y opciones que maximicen el valor del gasto.

Con esta base, la proyección para 2026 anticipa un crecimiento moderado, cercano al 1,5%, manteniendo una trayectoria positiva, pero con un ritmo más contenido. Esta desaceleración responde a la estabilización del consumo después del impulso de 2025; al igual que un mercado donde las categorías compiten por posicionarse como alternativas saludables, funcionales o con menor contenido de azúcar. La evolución esperada también refleja cambios en los canales de venta, ya que la mayor fragmentación del retail obliga a las marcas a ajustar formatos, precios y disponibilidad para un entorno donde conviven bodegas, supermercados, tiendas de conveniencia y un comercio electrónico con potencial a expansión.

Asimismo, el gasto per cápita en bebidas no alcohólicas muestra una evolución que acompaña la recuperación del consumo, aunque sujeto a la sensibilidad al precio de los consumidores. La tendencia previa revelaba un comportamiento con ajustes derivados de la presión sobre los ingresos y de decisiones de compra más selectivas; al igual que el impulso después de la pandemia que reactivo la producción y su consumo, lo que generó avances y retrocesos en términos de desembolso promedio.

En este contexto, para 2025 el gasto per cápita se incrementa en un 5.3% y alcanza los 83 dólares, en línea con la recuperación del consumo que también se observa en los volúmenes. Este avance refleja que los hogares, con un entorno más estable, retoman ciertos patrones de compra y destinan algo más de su presupuesto a estas categorías. La mejora responde a una combinación de factores; que incluye una oferta más variada, un mayor dinamismo promocional y un creciente interés por productos que aportan conveniencia o atributos vinculados al bienestar. A ello se suma una mayor planificación en las compras, que favorece presentaciones de mejor relación valor – costo y fortalece el gasto promedio.

Para 2026, las proyecciones apuntan a un crecimiento moderado cercano al 1.6%, lo que se interpreta como una fase de estabilización luego del impulso observado en 2025. Este desempeño previsto está alineado con la tendencia del mercado hacia decisiones de consumo más cuidadosas y un equilibrio entre precio, beneficios percibidos y preferencias asociadas a estilos de vida más saludables.

Finalmente, la distribución del consumo en 2025 se confirma al observar los volúmenes efectivos por categoría. Las bebidas carbonatadas alcanzan alrededor de 1,757 millones de litros, lo que representa el 50% del total, ratificando su papel dominante en el mercado y su presencia transversal en los hogares. Este liderazgo se sostiene por la variedad de precios y formatos, un posicionamiento consolidado y una cadena de distribución que llega a prácticamente todo el país, factores; que permiten que sigan siendo la opción más accesible y recurrente.

El agua embotellada supera los 808 millones de litros, equivalente al 23% del mercado, una cifra que refleja cómo esta categoría ha consolidado un espacio estructural en la canasta de bebidas. Su avance responde a la preferencia por opciones percibidas como más seguras y a la expansión de presentaciones retornables y de gran capacidad que facilitan el abastecimiento doméstico. Este crecimiento acompaña la tendencia hacia hábitos más saludables y una mayor atención al consumo cotidiano de hidratación.

Los jugos alcanzan 373 millones de litros, equivalentes al 11 % del total, un volumen que confirma su presencia estable como opción cotidiana en los hogares, aunque su crecimiento avanza de manera más gradual debido a la competencia creciente dentro del portafolio de bebidas no carbonatadas, donde conviven alternativas que compiten por precio, practicidad y atributos vinculados al bienestar. Las bebidas deportivas y las concentradas, con 239 millones y 228 millones de litros, acumulan 7% y 6% respectivamente, mostrando un espacio creciente dentro del mercado impulsado por estilos de vida más activos y por consumidores que buscan hidratación con beneficios específicos o presentaciones económicas que permiten un uso prolongado.

En esta distribución también es relevante diferenciar el rol de dos categorías que suelen agruparse pero que responden a necesidades distintas; las bebidas deportivas están formuladas para reponer líquidos y electrolitos perdidos durante la actividad física, por lo que su consumo se concentra en personas que buscan hidratación funcional y recuperación; por el contrario, las bebidas energéticas priorizan ingredientes estimulantes como cafeína o taurina que incrementan el estado de alerta, lo que explica su mayor presencia en segmentos jóvenes y urbanos que buscan un impulso de energía más que un soporte para el ejercicio. Esta diferencia funcional se refleja en sus volúmenes; 239 millones de litros para las deportivas frente a 53 millones para las energéticas, que representan el 2 por ciento del total.

Los segmentos más pequeños, como el té listo para tomar (55 millones de litros, 2 por ciento) y las propias bebidas energéticas, se mantienen orientados a nichos donde pesan la conveniencia, el sabor y atributos vinculados a energía o relajación, dependiendo de la categoría.

Finalmente, estos volúmenes confirman que el mercado peruano combina categorías masivas que continúan liderando por su arraigo cultural con otras que avanzan por su asociación al bienestar, la funcionalidad y nuevas rutinas de consumo. El resultado es un sector que se sigue diversificando y que ingresa a una etapa donde la competencia, la innovación y la selectividad del consumidor serán los factores que definan su evolución.