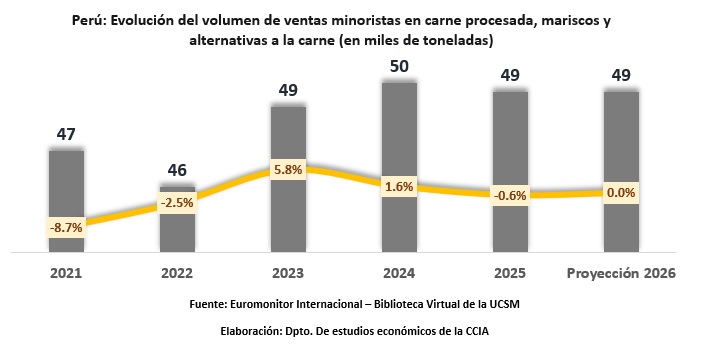

Ventas minoristas de carnes alcanzan las 49 mil toneladas y disminuyen 0,6% en 2025

El mercado peruano de carnes procesadas, mariscos procesados y sustitutos de carne y mariscos refleja con claridad cómo los cambios en precios y en el entorno económico influyen en las decisiones de consumo de los hogares. Se trata de un segmento donde conviven productos básicos de alta rotación con propuestas de mayor valor agregado, permitiendo analizar el consumo de estos productos en la vida diaria de los peruanos.

Durante los años previos a 2025, el desempeño del sector mostró una recuperación gradual, impulsada principalmente por incrementos de precios más que por un aumento sostenido del consumo en volumen. El encarecimiento de insumos clave, la logística y las materias primas importadas permitió sostener el valor de las ventas, aun cuando los hogares comenzaron a moderar la frecuencia de compra y a priorizar opciones más económicas o promocionales.

Según Euromonitor International, la inflación continúa siendo un factor determinante, obligando a las empresas a aplicar ajustes de precios para proteger márgenes, mientras los consumidores responden con decisiones de compra más racionales, evaluando con mayor cuidado el precio por porción y la conveniencia de los formatos. Este contexto ha favorecido a las marcas con portafolios diversificados y presencia en el canal moderno, donde las promociones y la segmentación de precios permiten sostener el valor de las ventas.

Hacia 2026, se espera una estabilización del crecimiento, confirmando que la evolución del sector seguirá dependiendo más de estrategias de precio y diferenciación que de un aumento significativo en las cantidades consumidas.

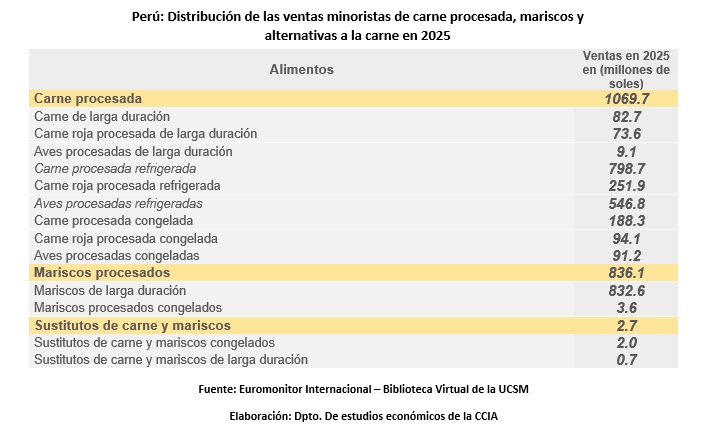

Asimismo, en 2025 el valor acumulado de las ventas minoristas de carnes procesadas, mariscos procesados y sustitutos de carne y mariscos ascendió a aproximadamente 1,908 millones de soles, evidenciando una estructura de mercado dominada por productos de consumo tradicional y alta rotación. Dentro de este total, la carne procesada concentra la mayor participación, con más de 1,069 millones de soles, resultado de su amplia penetración en la dieta diaria, su disponibilidad en diversos canales de venta.

Al interior de esta categoría, la carne procesada refrigerada, particularmente la de aves y carne roja, explica una parte significativa del valor total. Este desempeño se asocia al fortalecimiento del canal moderno, donde estos productos cuentan con mayor visibilidad, formatos diferenciados y una percepción de mayor calidad y frescura, lo que permite sostener precios más elevados. Paralelamente, la carne procesada congelada mantiene una presencia relevante, principalmente por su funcionalidad y mayor accesibilidad relativa frente a opciones frescas.

En el caso de los mariscos procesados, las ventas alcanzan cerca de 836 millones de soles, concentrándose casi en su totalidad en productos de larga duración, como conservas. Esta composición responde tanto a la tradición de consumo como a la búsqueda de alternativas proteicas estables y de menor riesgo de merma, especialmente en un escenario de mayores precios y consumo más prudente. Los mariscos congelados, en cambio, muestran una participación reducida, asociada a su mayor sensibilidad al precio y a patrones de consumo más específicos.

Por otro lado, los sustitutos de carne y mariscos registran una participación aún limitada, con ventas cercanas a 2.7 millones de soles, lo que refleja que su adopción continúa restringida a nichos de mayor poder adquisitivo. Según Euromonitor International; factores como precios elevados y una propuesta de valor todavía distante de los hábitos alimenticios predominantes explican su escasa penetración, en un mercado donde el precio y la costumbre siguen siendo determinantes en la decisión de compra.

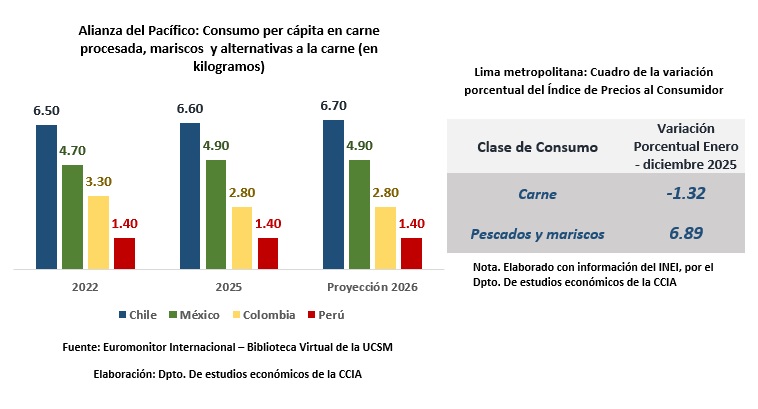

Finalmente, el consumo per cápita de carnes procesadas, mariscos procesados y sustitutos de carne en los países de la Alianza del Pacífico evidencia brechas que refuerzan lo observado previamente en el desempeño del mercado peruano. Mientras Chile y México registran niveles elevados y crecientes de consumo por habitante, apoyados en mayores ingresos, una fuerte penetración del canal moderno y una oferta diversificada de productos refrigerados y premium, Perú se mantiene en el nivel más bajo del bloque, con un consumo per cápita estable y sin variaciones relevantes hacia 2026.

Esta diferencia responde, principalmente, a factores; de precio y poder adquisitivo, así como a patrones culturales de consumo. De acuerdo con Euromonitor International y la FAO (Food and Agriculture Organization of the United Nations), en economías donde la inflación ha tenido un impacto más persistente sobre los ingresos reales, los hogares priorizan proteínas frescas tradicionales o alternativas de menor costo por ración; limitando la expansión del consumo de productos procesados. Ello es consistente con la evolución observada en Perú, donde el crecimiento del mercado se ha sostenido más por ajustes de precios y segmentación de la oferta que por un aumento en las cantidades consumidas.

Asimismo, la estabilidad del consumo per cápita en Perú refuerza la idea de un consumidor cauteloso, que mantiene estos productos como complementarios y no como base de la dieta. A diferencia de Chile, donde la conveniencia, la vida útil y la preparación rápida han impulsado una mayor incorporación de carnes y mariscos procesados en el consumo diario, en Perú estos atributos no han compensado plenamente la sensibilidad al precio ni la preferencia por hábitos alimenticios más tradicionales.

RESALTAR

Finalmente, este comportamiento regional confirma que, si bien el mercado peruano de carnes procesadas y mariscos ha logrado sostener su valor en los últimos años, su potencial de crecimiento seguirá condicionado por la evolución de la inflación y la capacidad del sector para ofrecer propuestas accesibles. Así, el bajo consumo per cápita no solo explica la estructura actual del mercado, sino que también delimita el ritmo y la naturaleza de su expansión en el mediano plazo.