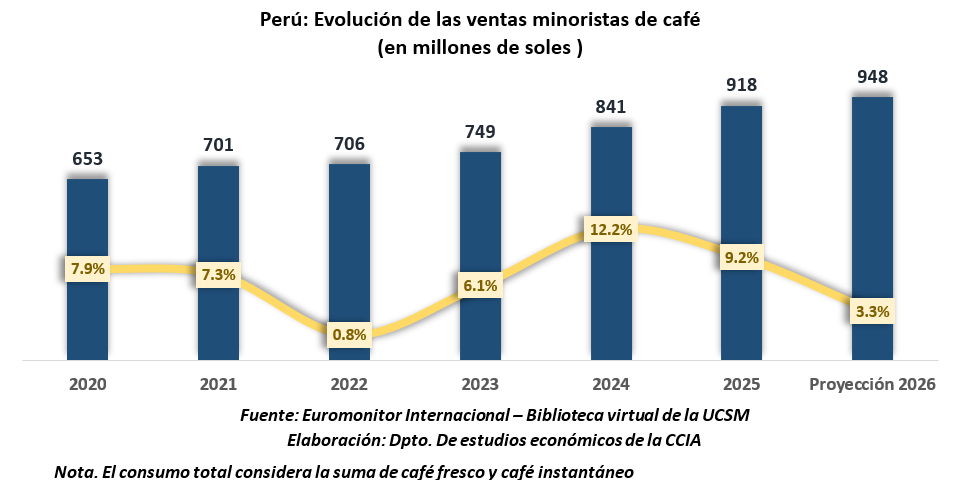

Ventas minoristas de café instantáneo y fresco alcanzaron un total de S/ 918 millones

Según Euromonitor internacional, el mercado minorista de café en el Perú; que considera de manera conjunta el café instantáneo y el café fresco, refleja no solo cambios en los niveles de gasto, sino también transformaciones graduales en los hábitos cotidianos de consumo.

En los años previos a 2025, las ventas minoristas mostraron una trayectoria mayormente ascendente, con variaciones anuales moderadas que respondieron a la normalización progresiva de las actividades presenciales, la consolidación del consumo fuera del hogar y una mayor integración del café en estilos de vida urbanos vinculados al trabajo, el estudio y la socialización. Este crecimiento no estuvo impulsado por aumentos significativos en los volúmenes consumidos, sino por una combinación de mayor frecuencia de consumo, en un entorno donde el café siguió siendo percibido como un bien cotidiano.

Durante 2025, si bien las ventas mantienen un crecimiento en términos de valor, la pendiente de expansión se reduce, marcando una moderación de la tendencia observada en los años anteriores. El incremento en los precios unitarios sostuvo el valor de las ventas, pero al mismo tiempo limitó la expansión del consumo en términos físicos, llevando a los hogares a racionalizar compras, ajustar tamaños o priorizar formatos más prácticos. Aun así, la estabilidad de las ventas confirma que el café conserva una fuerte presencia en el consumo regular, especialmente en zonas urbanas donde su preparación forma parte de hábitos arraigados.

La proyección para 2026 anticipa una desaceleración del crecimiento, coherente con un contexto de mayor cautela del consumidor. Este comportamiento sugiere una fase de cierta estabilización del mercado, donde el dinamismo dependerá menos del aumento de cantidades y más de la capacidad del sector para sostener el valor a través de la diversificación de formatos y una oferta alineada a distintos niveles de ingreso.

Asimismo, la desagregación de las ventas minoristas de café por categoría en 2025 permite profundizar en cómo los hogares han reorganizado sus decisiones de consumo frente a un entorno de menor dinamismo y mayores presiones sobre los precios. La clara predominancia del café instantáneo dentro del valor total no responde únicamente a un factor de precio, sino a un patrón de consumo arraigado que privilegia la practicidad, la rapidez de preparación y la familiaridad del producto en la rutina diaria.

El mayor peso del café instantáneo se explica, en gran medida, por su capacidad de adaptarse a contextos de ajuste del gasto, permitiendo a los consumidores sostener la frecuencia de consumo sin incurrir en incrementos significativos del desembolso. En un escenario donde los aumentos de costos han limitado el crecimiento en volumen, este formato continúa funcionando como la principal ancla del mercado, especialmente entre hogares urbanos y segmentos más sensibles a variaciones de precio.

En contraste, el café fresco presenta una participación menor; ya que el predominio del café recién molido frente al grano entero sugiere una búsqueda gradual de mayor calidad y mejor perfil sensorial, sin abandonar la conveniencia. Esta tendencia refleja cambios paulatinos en las preferencias de consumidores que, aun en un contexto de mayor cautela en el gasto, muestran interés por mejorar su experiencia de consumo en el hogar, siempre que ello no implique mayores tiempos de preparación ni costos elevados.

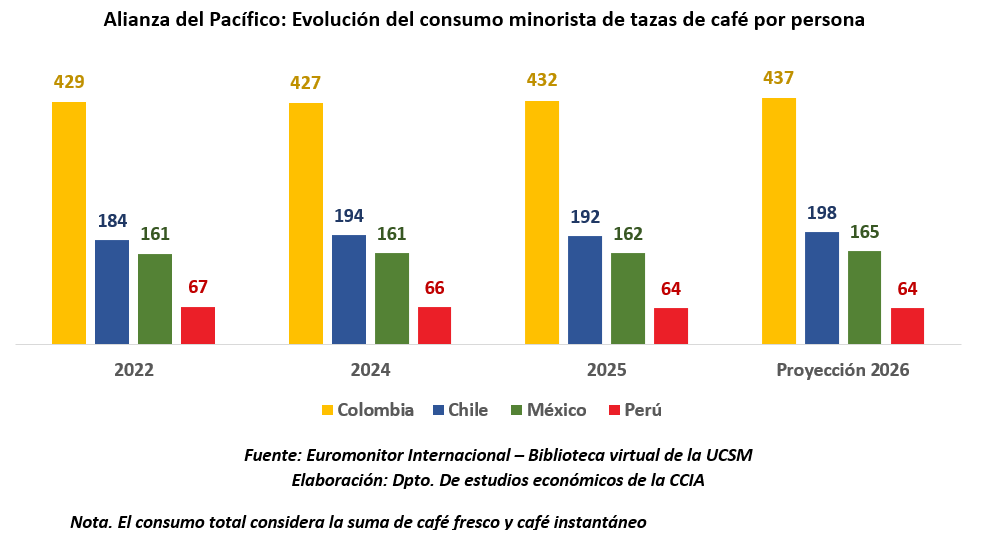

Finalmente, la evolución del consumo minorista de tazas de café en los países de la Alianza del Pacífico evidencia trayectorias diferenciadas que responden tanto a hábitos de consumo consolidados como a las condiciones particulares de cada mercado. Colombia se mantiene como el principal consumidor en términos de volumen (tazas de café), sustentado en una fuerte cultura cafetera, una elevada frecuencia de consumo diario y una amplia integración del café en la vida social y laboral.

Chile y México presentan niveles intermedios de consumo, con dinámicas más vinculadas a cambios en estilos de vida urbanos y a la expansión de espacios asociados al consumo fuera del hogar. En ambos casos, la evolución refleja una demanda relativamente estable, apoyada en la diversificación de ocasiones de consumo y en la consolidación del café como una bebida cotidiana más allá del desayuno, lo que contribuye a sostener el volumen a lo largo del tiempo.

En contraste, el menor nivel de consumo registrado en Perú responde a factores estructurales, como una mayor preferencia por otras bebidas calientes y una frecuencia de consumo diario inferior a la observada en los demás países de la Alianza. No obstante, la estabilidad entre 2025 y la proyección de 2026 sugiere que, aun partiendo de niveles más bajos, el consumo se mantiene constante, apoyado principalmente en hábitos urbanos y en su incorporación gradual a rutinas vinculadas al trabajo y el estudio.

Finalmente, la comparación regional confirma que el desempeño del consumo de café no depende únicamente del tamaño del mercado, sino del grado de arraigo cultural, la frecuencia de consumo y la capacidad de cada país para integrar el café en distintos momentos del día. Estas diferencias explican lo observado y refuerzan la idea de un mercado regional con patrones de consumo estables, pero con ritmos de crecimiento y madurez claramente diferenciados.