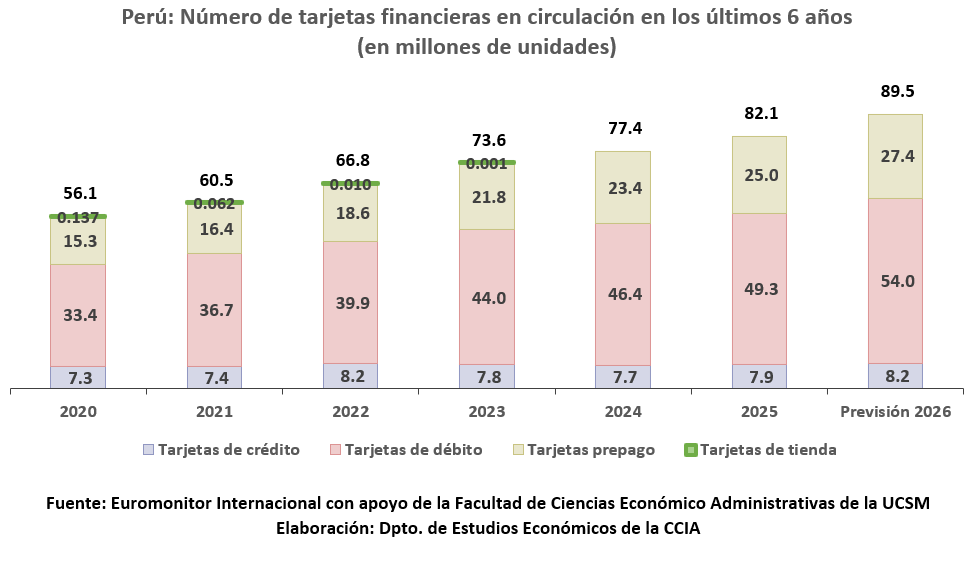

Tarjetas financieras en circulación a nivel nacional ha crecido en un 6.1% en el 2025

En los últimos años, el sistema financiero en el país ha experimentado un crecimiento sostenido en el número de tarjetas en circulación, reflejando tanto la recuperación económica como la mayor confianza de los consumidores en los medios de pago electrónicos. En el año 2020 se contabilizaban alrededor de 56.1 millones de tarjetas, cifra que fue aumentando progresivamente hasta alcanzar 82.1 millones en 2025, lo que significó un incremento del 6.1% respecto al 2024. Las proyecciones para 2026 apuntan a que se alcanzarán las 89.5 millones de tarjetas, consolidando así una tendencia positiva que se ha mantenido a lo largo de la última década.

Dentro de este sistema de tarjetas, las de débito son las que presentan mayor circulación en el mercado financiero, representando cerca del 60% del total. Esto se explica porque están directamente vinculadas a cuentas corrientes, lo que las convierte en un instrumento cotidiano para millones de peruanos. En segundo lugar, se encuentran las tarjetas prepago, que alcanzan una participación del 30.4%. Estas han ganado terreno gracias a su facilidad de uso, ya que no requieren estar asociadas a una cuenta bancaria y funcionan mediante recargas. Las tarjetas de crédito, aunque menos numerosas, siguen siendo las que concentran el mayor valor de las transacciones, pues permiten compras de mayor monto y han visto un acceso más sencillo debido a la competencia entre entidades financieras y los avances tecnológicos. Finalmente, las tarjetas de tienda han ido perdiendo relevancia, hasta desaparecer del mercado.

Este panorama muestra cómo los hábitos de consumo cambian al país. Si bien el efectivo sigue siendo predominante en sectores donde la rotación es alta, cada vez más personas se sienten cómodas utilizando tarjetas para sus operaciones diarias. El crecimiento en la cantidad de tarjetas refleja no solo un cambio cultural hacia la digitalización, sino también una mayor inclusión financiera, ya que más ciudadanos tienen acceso a instrumentos que antes estaban reservados para segmentos específicos de la población.

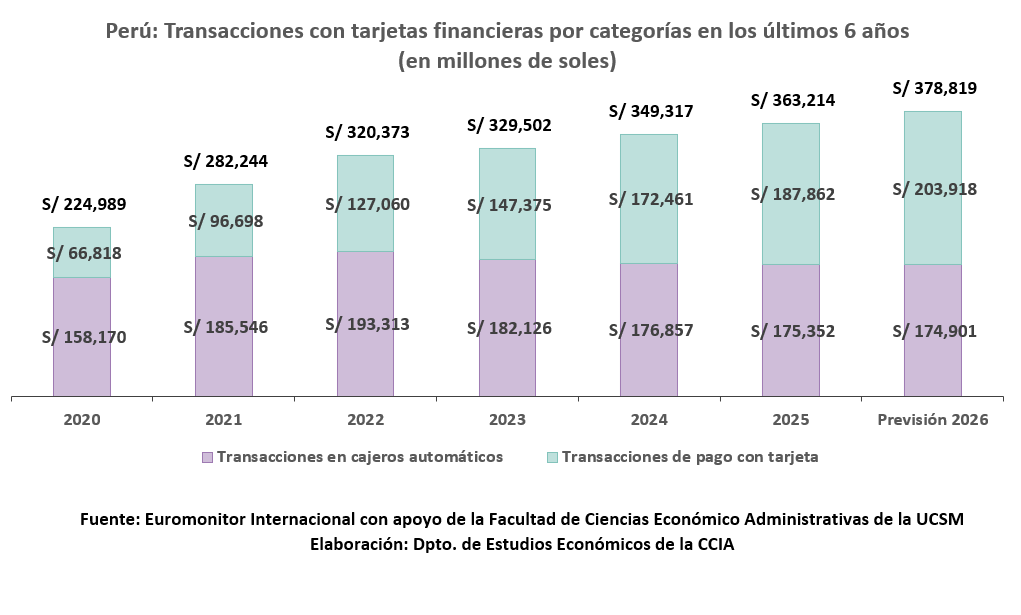

Por otro lado, el incremento en la circulación de tarjetas se traduce en un mayor volumen de operaciones realizadas. En 2020, el total de transacciones con tarjetas alcanzaba los 224 989 millones de soles, mientras que en 2025 la cifra llegó a 363 214 millones de soles, con una previsión de 378 819 millones de soles para 2026. Este comportamiento refleja la preferencia creciente de los consumidores por medios de pago más seguros y prácticos frente al uso del efectivo.

Las operaciones en cajeros automáticos, que tradicionalmente representaban una parte importante del movimiento financiero, han mostrado una tendencia descendente. En 2022 se registraban 193 313 millones de soles, pero para 2025 la cifra se redujo a 175 352 millones de soles. Este retroceso responde a la preferencia de los usuarios por realizar pagos directamente con tarjeta o mediante aplicaciones digitales, evitando el retiro de efectivo. En contraste, las transacciones de pago con tarjeta han mostrado un crecimiento acelerado. En 2020 se registraban 66 818 millones de soles y para 2025 la cifra ascendió a 187 862 millones de soles, con una proyección de alcanzar los 203 918 millones de soles en 2026.

Las tarjetas de crédito continúan siendo las que concentran el mayor valor de las operaciones, al permitir financiar compras de mayor monto y ofrecer beneficios adicionales como programas de recompensas. Las tarjetas de débito, por su parte, han crecido en paralelo al aumento de su circulación, reflejando un uso cotidiano en compras menores y pagos de servicios. Las tarjetas prepago también han registrado un crecimiento saludable, especialmente en el ámbito del transporte, donde se han convertido en una herramienta indispensable para millones de usuarios. Este comportamiento revela un cambio profundo en los hábitos financieros de los peruanos. La digitalización, la seguridad contra el fraude y la comodidad de los pagos electrónicos han impulsado esta transformación, que se espera continúe en los próximos años.

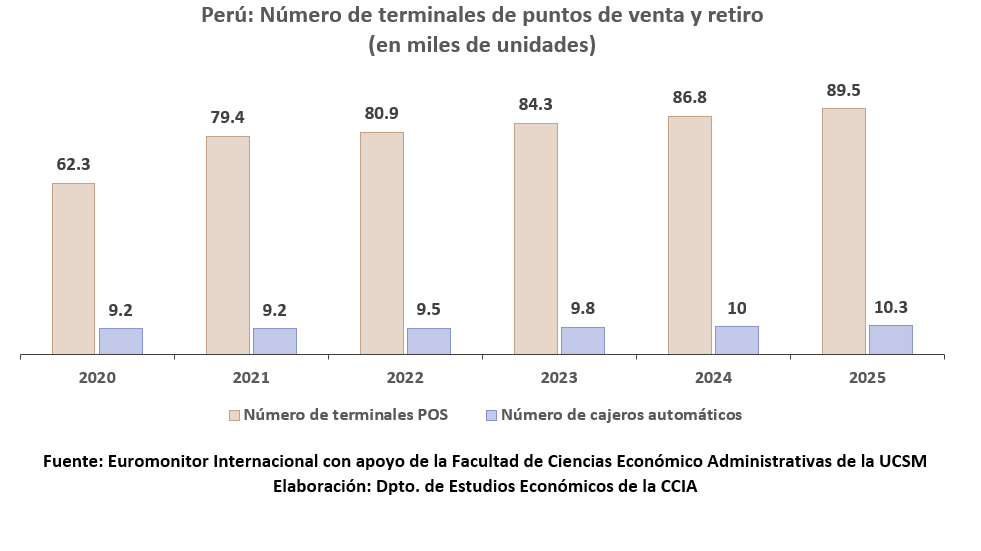

El crecimiento en el uso de tarjetas y transacciones electrónicas ha estado acompañado por una expansión en la infraestructura de pagos. El número de terminales POS, que permiten realizar pagos con tarjeta en comercios, ha mostrado un aumento constante. En 2021 se contabilizaban 79.4 mil terminales y para 2025 la cifra llegó a 89.5 mil. Este crecimiento responde a la digitalización de los pagos, la necesidad de inmediatez por parte de los consumidores, la seguridad contra el fraude y el auge de las billeteras digitales y las tarjetas sin contacto. Los comercios han entendido que contar con un terminal POS no solo facilita las ventas, sino que también mejora la experiencia del cliente, que busca rapidez y comodidad en sus transacciones

En cuanto a los cajeros automáticos, el crecimiento ha sido más moderado. En 2021 se registraban 9.2 mil cajeros y para 2025 la cifra ascendió a 10.3 mil. Aunque siguen siendo importantes para el retiro de efectivo, su relevancia ha disminuido frente al avance de los pagos digitales. Los consumidores prefieren cada vez más pagar directamente con tarjeta o mediante aplicaciones móviles, lo que reduce la necesidad de acudir a un cajero.

La tendencia muestra que la infraestructura de pagos en el país se está adaptando a las nuevas demandas de los usuarios. Los terminales POS se han convertido en el principal canal para las transacciones electrónicas, mientras que los cajeros automáticos mantienen un papel complementario. Este cambio refleja la transformación hacia una economía más digital, donde la tecnología y la innovación juegan un papel central en la forma en que los peruanos realizan sus operaciones financieras.