La recaudación total de IGV en Arequipa alcanzó los 2764 millones de soles

MUESTRA CRECIMIENTO DEL 10% EL 2024

El IGV es un tributo que grava toda comercialización de venta de bienes y servicios que se realizan en Perú.

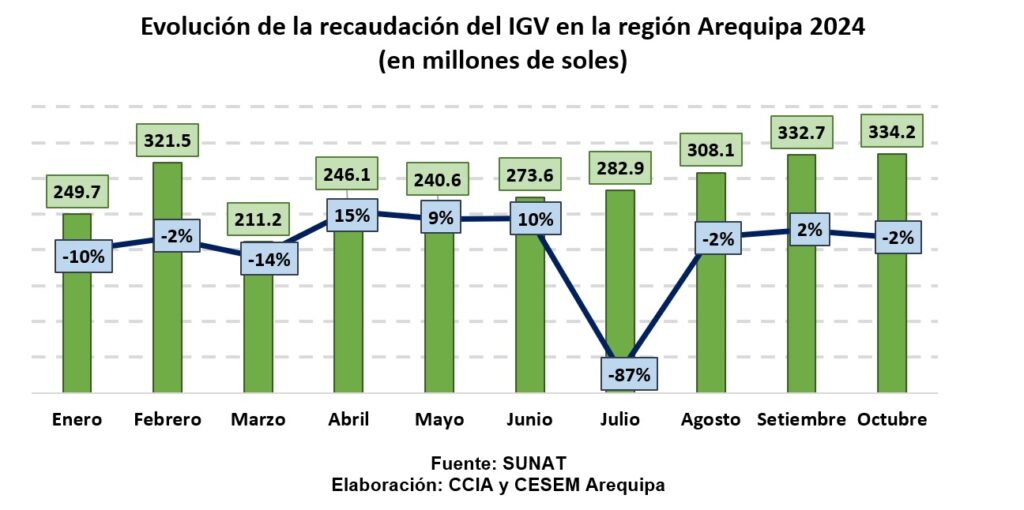

Es por ello, que, durante el año 2024, la evolución de la recaudación del IGV en la región Arequipa mostró un comportamiento dinámico con fluctuaciones significativas, ya que, en enero, la recaudación alcanzó los 249.7 millones de soles, registrando una disminución del 10% respecto al mismo mes del año anterior. Mientras que en febrero se observa una leve mejora con una recaudación de 321.5 millones de soles, registrando un decrecimiento del 2% en comparación al mes del anterior periodo.

Asimismo, en marzo la tendencia negativa continuó, alcanzando una recaudación de 211.2 millones de soles, representando una contracción del 14%. Sin embargo, a partir de abril comenzó una recuperación, con ingresos de 246.1 millones de soles y un crecimiento del 15% en comparación al mismo mes del año anterior, marcando el inicio de una tendencia positiva. La recaudación continuó en alza en mayo, alcanzando los 240.6 millones de soles con un incremento del 9%, y en junio se registra un crecimiento del 10%, llegando a 273.6 millones de soles. No obstante, en julio se registró un decrecimiento significativo del 87% respecto al año anterior, a pesar de ello, se recuperó con en los siguientes meses, mostrando una tendencia positiva en la recaudación del IGV en la región.

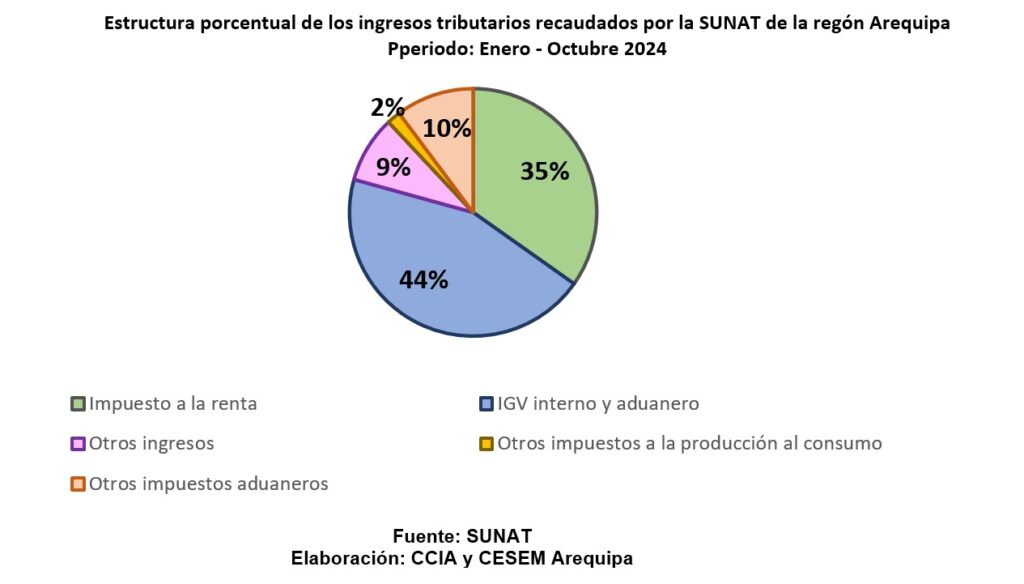

Por otro lado, de la totalidad de tributos recaudados en la región Arequipa entre enero y octubre 2024, el IGV interno y aduanero, representó el 44%. Mientras que, el Impuesto a la Renta aportó un 35%, ya que está asociado al cumplimiento de las obligaciones anuales de los contribuyentes y al desempeño económico empresarial. Asimismo, la categoría de otros impuestos aduaneros mostró una participación menor en la estructura. Estos representaron un 10%, al igual que la categoría de otros ingresos alcanzando el 9%. Finalmente, los otros impuestos a la producción y al consumo (especialmente el Impuesto Selectivo al Consumo) contribuyeron con un 2%, reflejando un porcentaje reducido en la totalidad. Es por ello, que el comportamiento de esta recaudación durante el período analizado contribuiría al fortalecimiento de las finanzas públicas .

Por otra parte, el IGV aduanero en enero registró un monto de 121 millones de soles, mientras que el IGV interno alcanzó 129 millones de soles, marcando un inicio positivo. Este comportamiento reflejó un dinamismo en el comercio exterior como en el consumo interno a causa de las campañas de fin de año.

Por el contrario, en febrero el IGV interno disminuyó ligeramente a 118 millones de soles, debido a un ajuste en el consumo interno después del periodo festivo. Asimismo, en el mes de marzo se presentó un decrecimiento tanto en el IGV interno como el IGV aduanero, el mismo que descendió a 105 millones de soles, mientras que el IGV interno se redujo a 106 millones de soles, esta disminución a causa de la desaceleración económica en el primer trimestre afectó tanto la actividad comercial interna como externa. Por otro lado, en los siguientes meses se evidenció un crecimiento constante en el IGV aduanero mientras que el IGV interno se mantuvo constante estos resultados reflejan la influencia de factores económicos, como la inflación, sectores informales, como también la incertidumbre política del país que influyen en la recaudación de estos impuestos.