Colocaciones en Arequipa crecieron en 5.1 % en comparación al 2024

ENERO DEL 2025

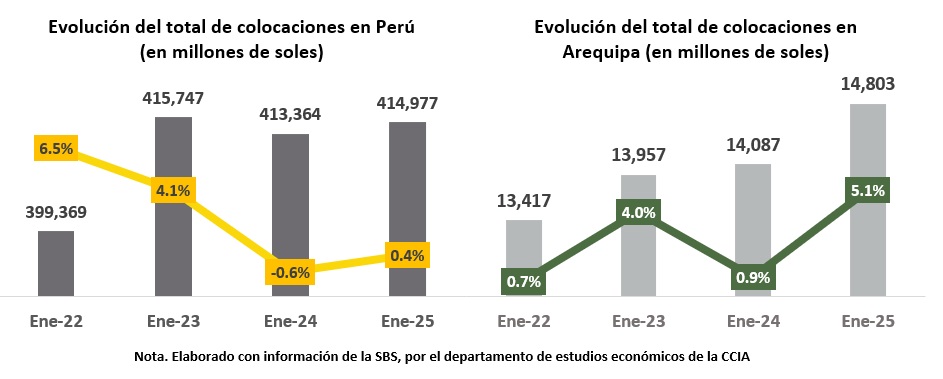

Al cierre de enero de 2025, las colocaciones en Arequipa experimentaron un crecimiento de 5.1 % en comparación con el mismo mes de 2024. Este desempeño representó una aceleración significativa respecto al ligero aumento de 0.9 % registrado en enero de 2024.

En contraste, a nivel nacional, aunque también se observó un crecimiento, éste alcanzó un ligero 0.4 % en enero de 2025, luego de una disminución de 0.6 % en enero de 2024.

Es por ello, que el desempeño en Arequipa reflejó una recuperación rápida y una mayor fortaleza en su mercado crediticio local; factores internos, como el dinamismo en la actividad comercial, decisiones empresariales y las tendencias de consumo de los hogares; impulsaron esta evolución positiva.

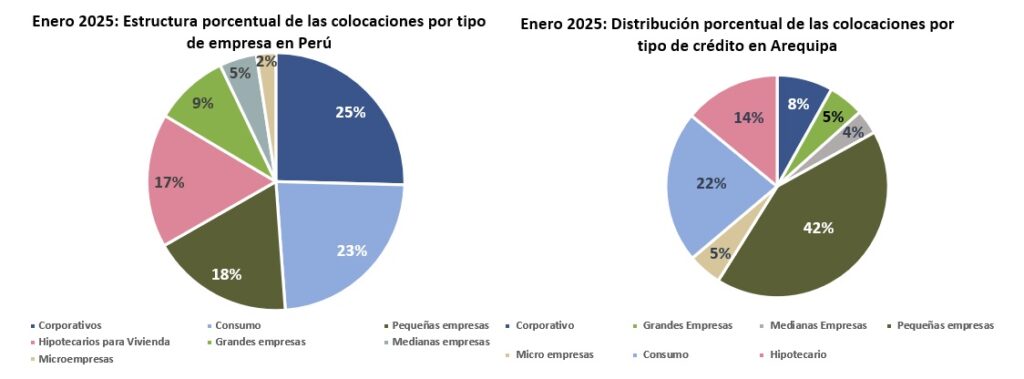

Asimismo, en cuanto a la distribución del total de colocaciones por tipo de crédito; en la región Arequipa, las colocaciones dirigidas a las pequeñas empresas concentraron el 42 % del total, equivalente a 6 mil 116 millones de soles. Este comportamiento refleja una mayor demanda de financiamiento entre los negocios locales para cubrir costos operativos y llevar a cabo estrategias de expansión hacia nuevos nichos de mercado. En contraste, a nivel nacional, las colocaciones para el sector corporativo concentraron la mayor participación, con un 25 % de las colocaciones; alcanzando los 105 mil 420 millones de soles.

El crédito consumo en Arequipa ocupó el segundo lugar, representando el 22 % de las colocaciones; sumando 3 mil 228 millones de soles. Esto refleja una fuerte demanda de los hogares, influenciada por factores estacionales como el verano y las vacaciones. A nivel nacional, el crédito para consumo también fue el segundo más relevante, con un 23 %; alcanzando los 97 mil 228 millones de soles.

El crédito hipotecario en Arequipa, por su parte, representó el 14% del total regional, lo que equivale a 2 mil 44 millones de soles; destacando la demanda estable en el mercado inmobiliario, influenciada por las expectativas de valorización de los inmuebles. A nivel nacional, los créditos hipotecarios representaron el 17 %, sumando 69 mil 769 millones de soles.

En Arequipa, el crédito corporativo ocupó una participación menor, con un 8 % (equivalente a 1 184 millones de soles), en comparación con el 25 % a nivel nacional.

El crédito a grandes empresas en Arequipa representó el 5 %, al igual que el destinado a microempresas, reflejando el crecimiento y evolución de algunos negocios hacia segmentos empresariales de mayor escala.

En cuanto a las medianas empresas, su participación fue del 4 % en Arequipa, con 522 millones de soles, un porcentaje ligeramente inferior en comparación con el 5 % que representaron a nivel nacional, con 19 mil 394 millones de soles.

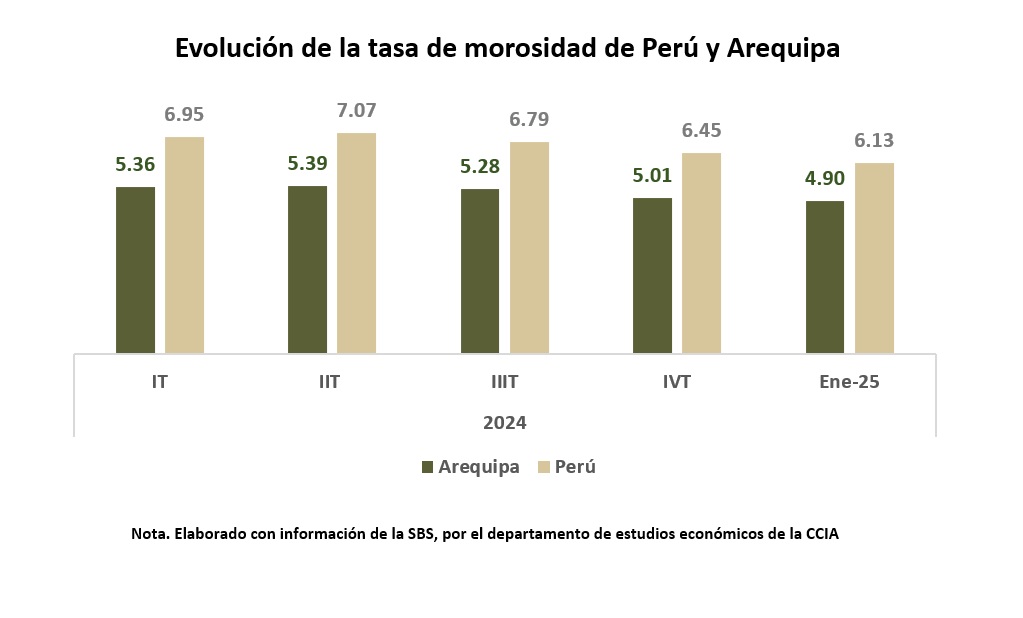

La evolución de la tasa de morosidad reflejó una trayectoria diferenciada entre Arequipa y el promedio nacional. Durante 2024, aunque ambas tasas siguieron tendencias similares, Arequipa mantuvo niveles de morosidad inferiores respecto al promedio del país. Al cierre del trimestre del año pasado de 2024, la morosidad en Arequipa se ubicó en 5.36 %, frente al 6.95 % registrado a nivel nacional; a junio 2024, alcanzó 5.39 %, mientras que el promedio del país se incrementó a 7.07 %. Finalizando septiembre 2024, Arequipa registró una tasa de 5.28 %, mientras que el promedio nacional fue de 6.79 % y, por último, a diciembre 2024, el índice de morosidad Arequipa se situó en 5.01 %, frente al 6.45 % a nivel nacional.

Esta diferencia se acentuó en enero de 2025, mes en el cual Arequipa registró una tasa de morosidad de 4.90 %, muy por debajo del promedio nacional de 6.13 %.

Este resultado evidenció un mejor desempeño de Arequipa frente al contexto nacional; debido a que algunas regiones presentaron tasas de morosidad elevadas, como San Martín (8.1 %), Amazonas (9.1 %) y Loreto (7.9 %), lo cual elevó el promedio general. Así, el comportamiento de Arequipa mostró una mayor capacidad de pago y una mejor gestión del crédito en comparación con otras zonas del país, quienes enfrentaron al parecer mayores dificultades económicas y financieras.

| Nota. Elaborado con información de la SBS, por el departamento de estudios económicos de la CCIA |