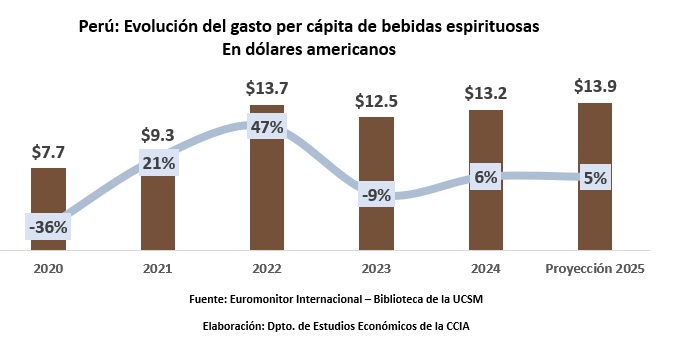

Cada peruano gasta 13.2 dólares al año en consumo de bebidas espirituosas

Las bebidas espirituosas, como ron, whisky, pisco, vodka y licores con crema, se mantienen entre los destilados de mayor consumo en el país, tanto en espacios sociales como en el canal gastronómico. Su demanda está influenciada por factores económicos, estacionales y por los cambios en los hábitos de consumo.

EN 2025 SE ESPERA AUMENTO DE 5 %

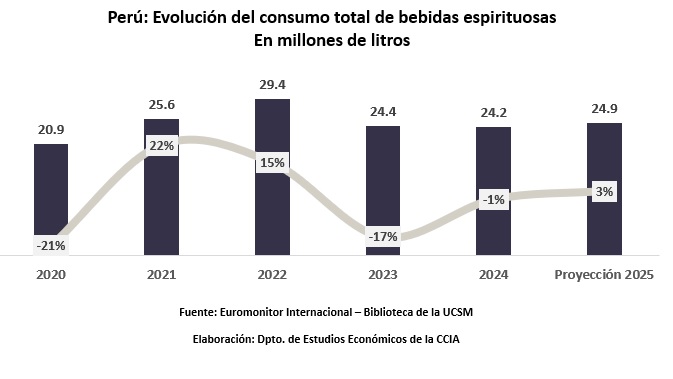

En 2022, el consumo alcanzó los 29.4 millones de litros, creciendo en 15 % respecto a 2021 (25.6 millones), impulsado por la recuperación pospandemia, el mayor gasto de los hogares, la reactivación del turismo y un entorno político relativamente estable. Sin embargo, en 2023 se contrajo a 24.4 millones de litros, debido a los conflictos sociales, protestas y bloqueos que afectaron gravemente al canal on – trade (bares, restaurantes y eventos).

En 2024, el consumo total de bebidas espirituosas fue de 24.2 millones de litros, lo que evidencia que se mantiene la tendencia decreciente registrada el año anterior. Este resultado refleja una demanda todavía debilitada, en un entorno que, pese a mostrar ciertos signos de estabilización política y económica, aún no logra generar una reactivación sólida y sostenida del sector.

El comportamiento por categorías en 2024 fue diverso, ya que algunas bebidas, como el ron oscuro y el pisco, registraron señales de dinamismo gracias al aumento de la actividad en bares, restaurantes y supermercados. A ello se sumó el mayor protagonismo de los productos premium y los licores asociados a la coctelería, los cuales ganaron terreno especialmente en ciudades fuera de Lima, impulsados por la reactivación del entretenimiento nocturno. En contraste, el vodka y la ginebra perdieron relevancia en el mercado, reflejando un cambio en las preferencias de los consumidores más jóvenes. Finalmente, los licores con crema destacaron por su buen desempeño, favorecidos por estrategias promocionales en fechas clave y una mayor presencia en el canal moderno.

Para 2025, se espera un crecimiento de 3 %, alcanzando los 24.9 millones de litros, impulsado por una mayor estabilidad económica, el fortalecimiento del segmento premium y la expansión de canales como delivery, supermercados y espacios de entretenimiento.

En línea con la evolución reciente del mercado, el gasto per cápita en bebidas espirituosas fue de 13.7 dólares en 2022, sin embargo, descendió a 12.5 dólares en 2023, reflejando el impacto que tuvo los conflictos sociales que afectaron el canal on – trade.

En 2024, aunque el consumo total continuó disminuyendo (24.2 millones de litros), el gasto per cápita aumentó a 13.2 dólares, un 6 % más que en 2023. Esta variación se explica por el mayor peso de las categorías premium, el ajuste de precios de las bebidas y una demanda más selectiva, centrada en productos de mayor valor agregado.

En este contexto, destacaron categorías como el pisco, whisky y los licores con crema, que lograron captar mayor atención del público gracias a su presencia en canales modernos, el dinamismo en espacios de consumo social y la evolución en los hábitos de compra.

Para 2025, se proyecta que el gasto per cápita alcance los 13.9 dólares (+5 %), consolidando una tendencia hacia la valorización del mercado, donde los consumidores priorizan calidad, presentaciones diferenciadas y experiencias de consumo más sofisticadas.

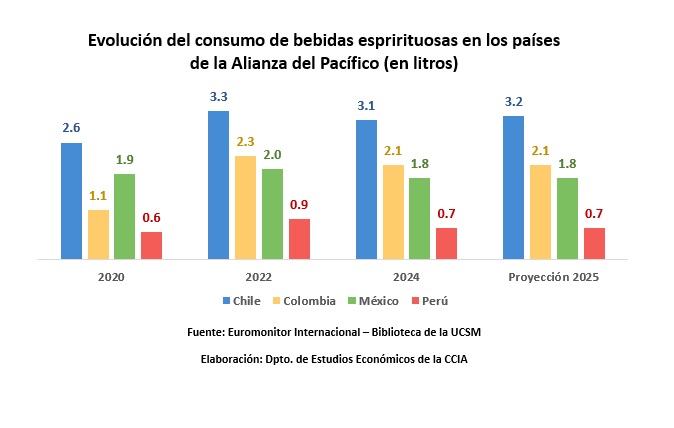

Asimismo, al comparar el consumo de bebidas espirituosas con el resto de países de la Alianza del Pacífico, queda en evidencia que Perú sigue siendo el país con el nivel más bajo de consumo per cápita dentro del bloque. Para 2024, la cifra se ubicó en 0.7 litros y se espera que se mantenga en ese rango en 2025, muy por debajo del promedio regional y distante de los 3.2 litros proyectados para Chile, que lidera de forma sostenida este indicador. Colombia y México, por su parte, presentan valores intermedios, pero estables, cercanos a los 2 litros por persona.

RESALTAR

Esta diferencia refleja que, si bien el consumo interno en Perú muestra una recuperación progresiva tanto en volumen como en valor, todavía persiste una notable distancia estructural respecto a los patrones de consumo del resto de países de la región; factores como las preferencias más tradicionales, la mayor popularidad de otras categorías alcohólicas, como la cerveza, y ciertas limitaciones en el acceso de bebidas destiladas siguen condicionando el crecimiento del segmento en el país.