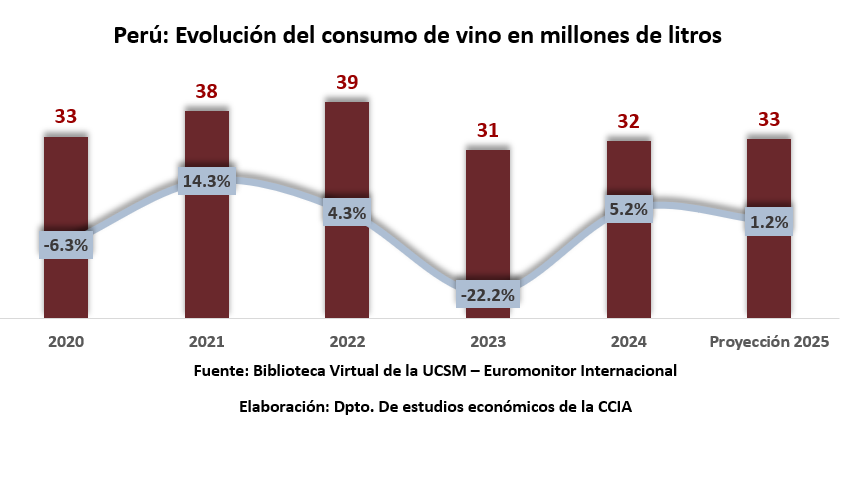

Consumo de vino en Perú llegó a 32 millones de litros y creció 5.2%

La industria del vino en Perú combina una fuerte tradición local con una creciente presencia de productos importados, lo que genera un mercado diverso donde conviven etiquetas nacionales de bajo costo y segmentos premium más especializados. Aunque el consumo aún es reducido en comparación con otras bebidas alcohólicas, el vino mantiene un espacio relevante en la preferencia de los hogares y en la oferta gastronómica.

Entre el 2020 y 2022 el consumo mostró una tendencia positiva, con un crecimiento sostenido que respondió al interés de los consumidores por nuevas experiencias de bebidas, al impulso de la gastronomía y a la mayor disponibilidad de vinos importados que ampliaron la oferta. Sin embargo, en 2023 se produjo una caída considerable, asociada a la contracción de los ingresos familiares, a los rezagos de la pandemia y a un entorno de incertidumbre que llevó a priorizar el gasto en bienes esenciales. En ese contexto, el vino no era visto como una necesidad dentro de la canasta básica de las familias, lo que redujo aún más su demanda.

En 2024, aunque se registró una ligera mejora, el mercado continuo condicionado por la incertidumbre económica. Los vinos semisecos y de mesa locales se mantuvieron débiles y perdieron protagonismo, mientras que los consumidores de ingresos medios y altos reforzaron su preferencia por vinos importados, sobre todo de Chile y Argentina; los cuales concentraron cerca del 66 % del valor de las importaciones en 2023, y durante 2024 consolidaron esa posición gracias a la percepción de mayor calidad, su amplia presencia en supermercados y estrategias de marketing más efectivas. En contraste, categorías como espumosos, fortificados y en particular el vermut, registraron un mayor dinamismo, impulsadas por la tendencia de cócteles internacionales y el posicionamiento de marcas locales y extranjeras en bares y restaurantes.

Para 2025 la proyección apunta a un crecimiento moderado, reflejo de un mercado en proceso de estabilización tras la fuerte caída de 2023. La evolución dependerá de la capacidad de la economía para recuperar dinamismo y de cómo las marcas adapten sus estrategias a unas preferencias de consumo cada vez más diversificadas.

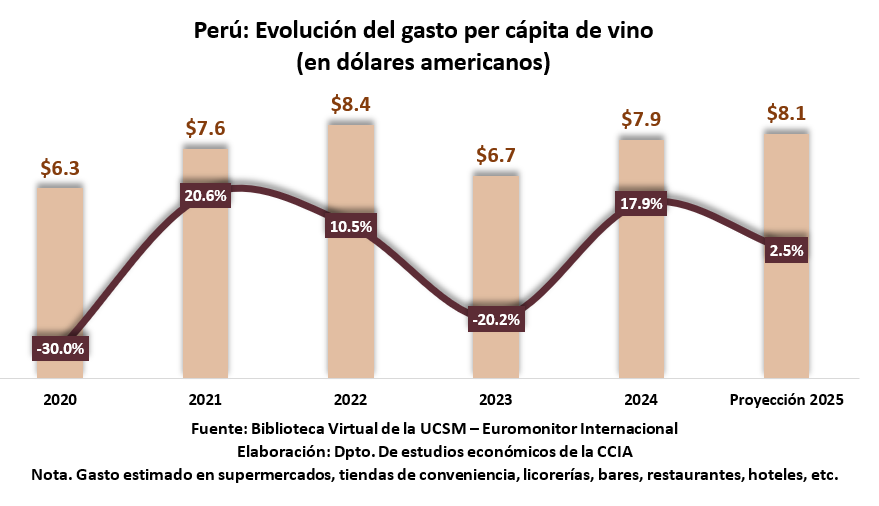

Asimismo, la evolución del gasto per cápita en vino refleja la inestabilidad del mercado en los últimos años. Después de un ciclo de recuperación, el retroceso de 2023 puso en evidencia que el mercado aún arrastraba los efectos de la pandemia y la pérdida de poder adquisitivo de los hogares. El incremento de 2024, aunque significativo, estuvo sostenido en gran medida por la preferencia hacia vinos importados, que lograron consolidarse en supermercados y restaurantes gracias a estrategias comerciales más agresivas.

Cabe resaltar que este gasto corresponde a un promedio estimado en diversos canales como supermercados, tiendas de conveniencia, licorerías, bares, restaurantes y hoteles, lo que permite dimensionar mejor la amplitud del consumo. En ese marco, la proyección para 2025 apunta a un crecimiento moderado, señal de que el mercado se encamina hacia una etapa de estabilización, donde la clave será responder a consumidores más selectivos y con hábitos de compra diversificados.

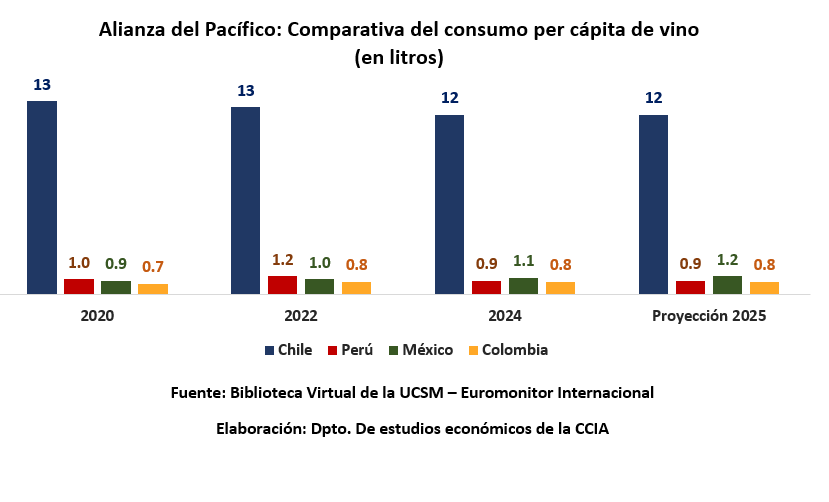

Finalmente, al revisar el consumo per cápita de vino dentro de la Alianza del Pacífico, se aprecia que Perú se mantiene en niveles aún reducidos, lo que refleja la ausencia de un hábito de consumo consolidado y al mismo tiempo abre un amplio margen de expansión. En países como México y Colombia, aunque el consumo también es limitado frente a otros mercados internacionales, se observa una mayor presencia en segmentos urbanos y un desarrollo más consistente de la industria local, lo que les ha permitido avanzar en la construcción de una base de consumidores más estable.

Chile, por su parte, constituye un caso distinto, ya que su tradición en la producción de vino y su capacidad exportadora lo ubican como un referente regional, con un consumo interno mucho más elevado y sostenido en el tiempo.

En el caso peruano, el comportamiento responde a la menor frecuencia de consumo en los hogares y a la preferencia marcada por bebidas sustitutas como la cerveza y el pisco. En consecuencia, el aumento del gasto per cápita en dólares observado en los últimos años no necesariamente se traduce en un mayor volumen consumido, sino en la búsqueda de vinos de mayor calidad y de origen importado, especialmente en los segmentos urbanos con mayor poder adquisitivo.

El desafío hacia adelante será fortalecer la cultura del vino a través de estrategias que combinen accesibilidad, educación del consumidor y diversificación de la oferta local, de modo que el crecimiento proyectado para 2025 logre consolidarse sobre bases más sostenibles.