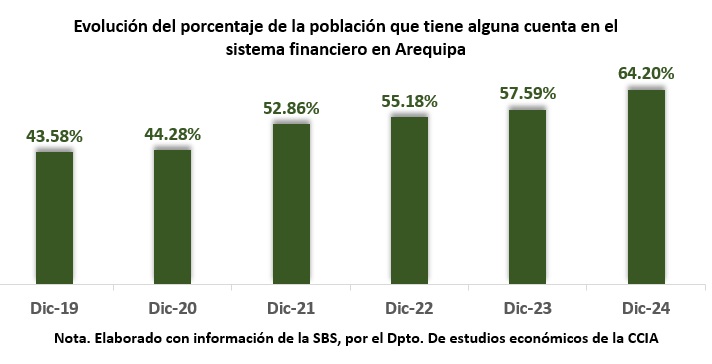

Arequipa consolida su avance financiero al elevar el acceso a cuentas al 64.2 %

La inclusión financiera en Arequipa ha tomado un impulso notable en los últimos años, señalando un cambio real en la manera en que las personas acceden, usan y valoran los servicios bancarios.

Cada vez más familias están incorporando herramientas digitales y soluciones formales para manejar su dinero, lo que ha permitido que un número creciente de adultos ingrese al sistema financiero con mayor facilidad y seguridad. Este avance se hace evidente en la región, donde la proporción de personas con al menos una cuenta pasó de 43.6 % en 2019 a 64.2 % en 2024, un incremento que refleja no solo la expansión de las billeteras electrónicas y los pagos móviles, sino también un mayor interés de la población por disponer de servicios que les brinden respaldo, rapidez y mayor control sobre sus recursos. Además, la mejora en cobertura de internet, el impulso de entidades públicas y privadas para promover la bancarización y los cambios generados por la pandemia aceleraron este tránsito hacia la formalidad financiera, especialmente en hogares que antes se mantenían al margen del sistema.

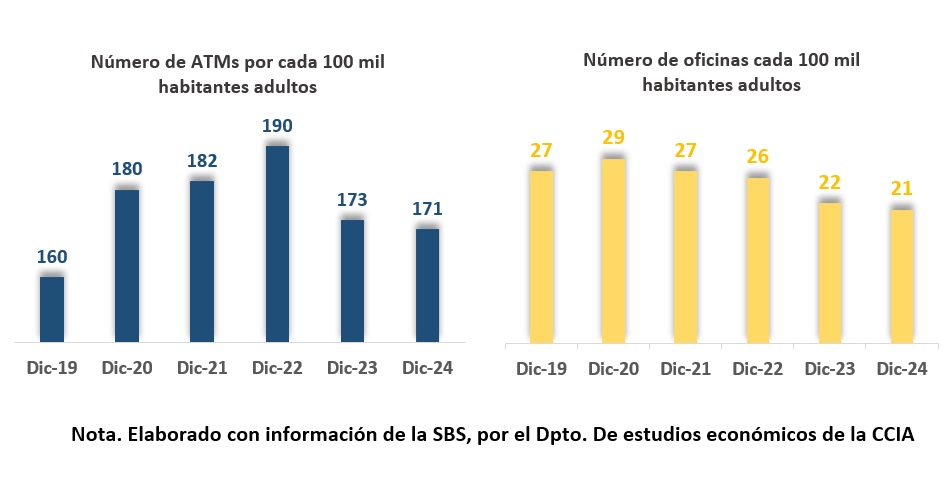

Asimismo, la disponibilidad de la red de atención del sistema financiero ha seguido una evolución distinta y revela un proceso de reorganización. El número de oficinas por cada 100 mil adultos pasó de 27 en 2019 a 21 en 2024, lo que muestra una reducción significativa que responde al menor uso de canales presenciales y a la necesidad de los bancos de optimizar costos operativos. Los cajeros automáticos, que llegaron a 171 por cada 100 mil adultos en 2024, también registraron una ligera disminución respecto a 2023. Esta caída no significa que los usuarios tengan menos acceso, sino que el sistema financiero se está adaptando a un público que prefiere operar desde su celular, realizar pagos instantáneos o transferencias inmediatas y evitar desplazamientos. Las entidades han fortalecido sus aplicativos, ampliado sus plataformas de autoservicio y promovido la digitalización de trámites, lo que ha permitido que la región mantenga la calidad del servicio con menor dependencia de puntos físicos. Incluso zonas que antes necesitaban oficinas para trámites básicos hoy resuelven la mayoría de operaciones en línea, lo que explica la transformación del mapa de atención en Arequipa.

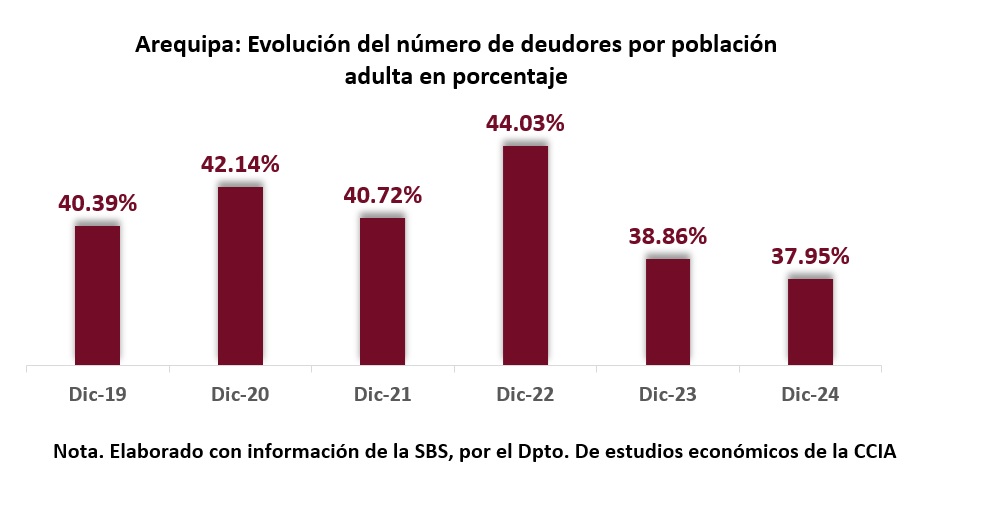

Por su parte, la evolución del número de deudores por población adulta muestra un cambio claro en el comportamiento financiero de las familias. Esta proporción alcanzó su punto más alto en 2022, cuando el 44 % de los adultos figuraba como deudor en el sistema financiero, en un contexto de mayor dinamismo crediticio durante la etapa de recuperación pospandemia. Sin embargo, para 2024 esta participación descendió a 37.95 %, lo que evidencia una tendencia hacia un menor uso del crédito en un contexto de tasas de interés más elevadas y menor capacidad de gasto.

Es importante señalar que esta disminución no está relacionada con un incremento de la morosidad. Que haya menos deudores no significa que más personas estén dejando de pagar, sino que menos hogares están adquiriendo nuevas deudas y que las entidades financieras aplican filtros más estrictos al evaluar a los solicitantes. En esencia, se observa un ajuste en el volumen de crédito otorgado, no un deterioro en la calidad de pago.

En términos generales, estos movimientos reflejan un mercado crediticio que se modera de manera ordenada, donde los hogares muestran mayor cautela al endeudarse y las entidades financieras priorizan la estabilidad. Este proceso marca una adaptación a las condiciones económicas actuales, con decisiones más responsables y un uso del crédito más selectivo por parte de la población adulta.