Exportaciones pesqueras de Arequipa suman 34 millones de dólares

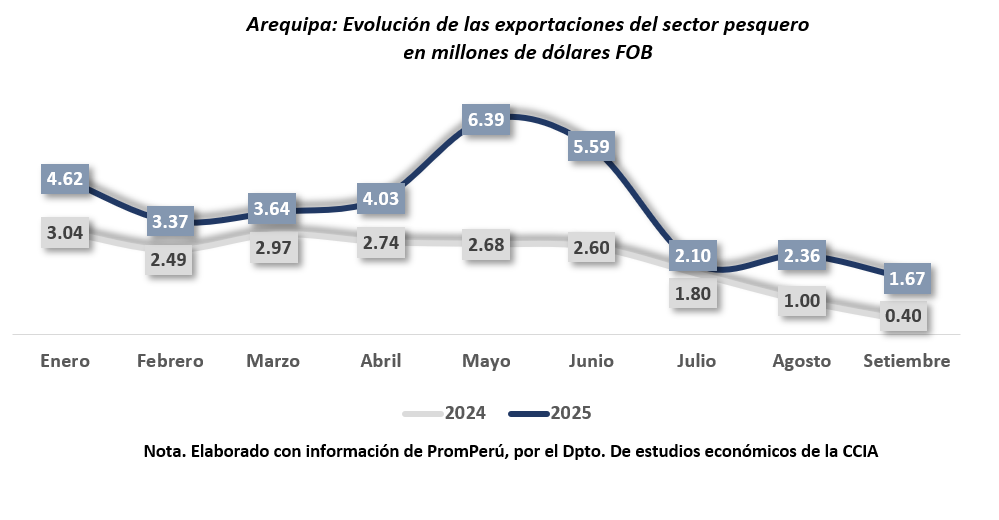

A lo largo del año, el desempeño pesquero de Arequipa ha estado marcado por cambios importantes en la actividad productiva y regulatoria, lo que se refleja directamente en la evolución mensual de sus exportaciones.

La región vivió meses de fuerte dinamismo asociados a la reactivación de la pesca de anchoveta en el sur, que alcanzó niveles históricos en la primera mitad del 2025, junto con una mayor formalización de la pesca artesanal y avances en proyectos de infraestructura como la modernización del DPA La Planchada en Camaná. Al mismo tiempo, una fiscalización más estricta y episodios de menor disponibilidad de especies para consumo humano directo generaron correcciones durante la segunda mitad del periodo.

En ese contexto, entre enero y setiembre las exportaciones pesqueras de la región sumaron 34 millones de dólares, un monto que revela una actividad con momentos destacados, pero todavía sujeta a variaciones marcadas según temporada, disponibilidad de recursos y demanda internacional.

Dentro del comportamiento mensual, en mayo de 2025 se registró un incremento significativo, alcanzando los US$ 6.39 millones, muy por encima del promedio del periodo. Este salto coincide con el repunte de la anchoveta en el litoral sur y con un mayor movimiento en plantas de procesamiento, factores que impulsaron también el buen resultado de junio (US$ 5.59 millones). Ambos meses conforman el bimestre más sólido del año para el sector. Sin embargo, tras este pico se observa una corrección clara; entre julio y setiembre los montos retroceden y se estabilizan en valores más bajos, reflejando tanto la finalización de la temporada de captura como los efectos de las restricciones y controles que PRODUCE intensificó en todo el litoral, donde Arequipa se ubicó entre las regiones con más actas de infracción emitidas.

El comportamiento irregular; meses de alto dinamismo seguidos de caídas, responde a una combinación de factores; ciclos naturales de captura, mayor fiscalización, cambios en la disponibilidad de especies y una estructura exportadora en proceso de diversificación hacia productos como macroalgas y recursos bentónicos. Esta suma de elementos explica por qué el gráfico no solo muestra variabilidad, sino verdaderos puntos atípicos que marcan la diferencia en el desempeño regional.

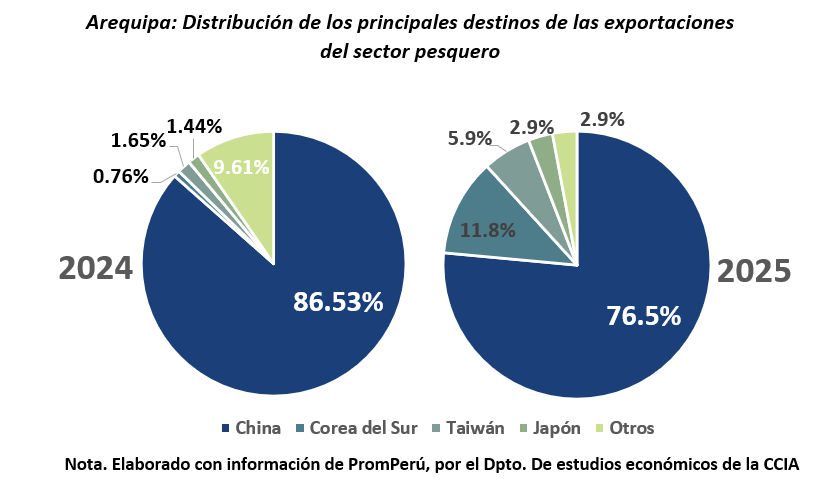

Asimismo, la configuración de los destinos evidencia un cambio notable en la estructura comercial del sector pesquero arequipeño entre 2024 y 2025. Este ajuste no solo responde a variaciones en los volúmenes exportados, sino también a factores vinculados a la propia dinámica regional, como el fuerte incremento de los desembarques en la zona sur.

Mientras que en 2024 China concentraba el 86.53% de los envíos pesqueros de Arequipa, en 2025 su participación se redujo a 76.5%, una caída de 10 puntos porcentuales que refleja una menor concentración en este destino. Esta variación se explica, en parte, porque la producción regional mostró mayor regularidad durante 2025, lo que permitió atender de manera más sostenida a compradores de distintos países, reduciendo la dependencia histórica de un solo mercado.

En contraste, otros destinos muestran avances importantes. Corea del Sur pasa de 0.76% en 2024 a 11.8% en 2025, consolidándose como el segundo mercado más relevante. Este crecimiento está asociado a un incremento en la demanda de insumos pesqueros para su industria acuícola y alimentaria, que ha buscado proveedores alternativos ante la mayor volatilidad de precios en otros orígenes asiáticos. Por su parte, Taiwán amplía su participación de 1.65% a 5.9%, apoyado en contratos comerciales más estables y una demanda menos dependiente de las fluctuaciones de corto plazo. Asimismo, Japón aumentó ligeramente su participación llegando a 2.9%.

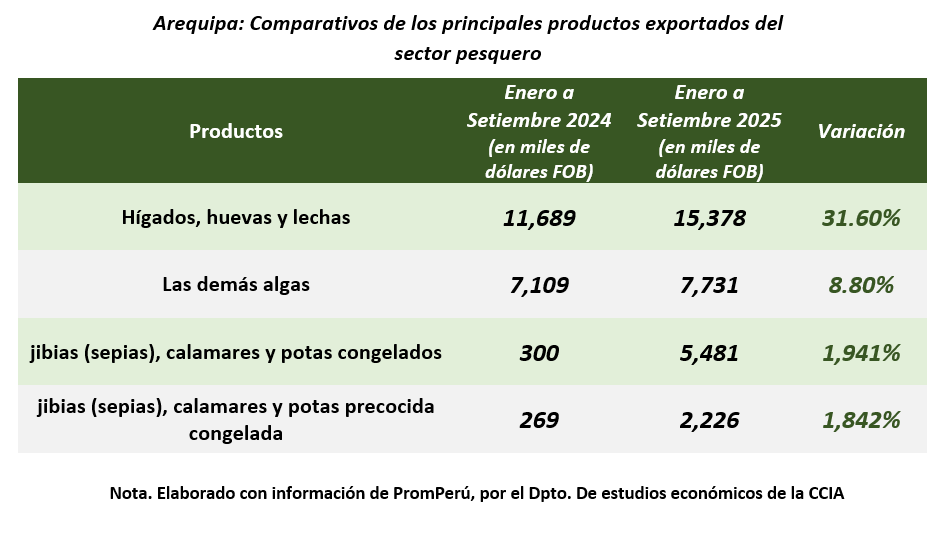

Finalmente, la cartera de productos exportados confirma que el crecimiento del sector pesquero arequipeño en 2025 no solo responde a una mayor diversificación de destinos, sino también a una reconfiguración de su oferta exportable. Los envíos de hígados, huevas y lechas, el principal rubro del periodo; aumentaron de USD 11.7 millones a USD 15.3 millones, un avance de 31.6% que refleja la mayor disponibilidad de materia prima tras la recuperación de los desembarques en la zona sur.

A este desempeño se suma el dinamismo de las algas, cuyo crecimiento de 8.8% guarda relación con una demanda internacional más estable y con la consolidación de Arequipa como abastecedor constante dentro de este nicho. Sin embargo, el cambio más relevante proviene de los productos vinculados a jibias (sepias), calamares y potas, cuyos envíos congelados crecieron de USD 300 mil a USD 5.48 millones, un salto extraordinario de 1,941%, mientras que la presentación precocida pasó de USD 269 mil a USD 2.22 millones (1,842%). Aunque los montos iniciales eran reducidos, el crecimiento porcentual es muy significativo, y refleja un proceso de expansión acelerada dentro de un segmento que antes tenía una participación menor dentro de la canasta exportadora.

Este resultado se asocia al mayor aprovechamiento de especies de temporada y al impulso de plantas procesadoras que han ampliado su capacidad para atender pedidos de mayor valor agregado, especialmente desde mercados asiáticos. Además, la mayor demanda internacional por productos marinos con mayor procesamiento y la búsqueda de proveedores alternativos por parte de compradores globales ha favorecido la rápida inserción de estas especies en nuevos nichos comerciales, lo que consolida a este grupo como uno de los motores más dinámicos del crecimiento reciente.