Ventas de bebidas energéticas creció en 4.1 por ciento en 2025

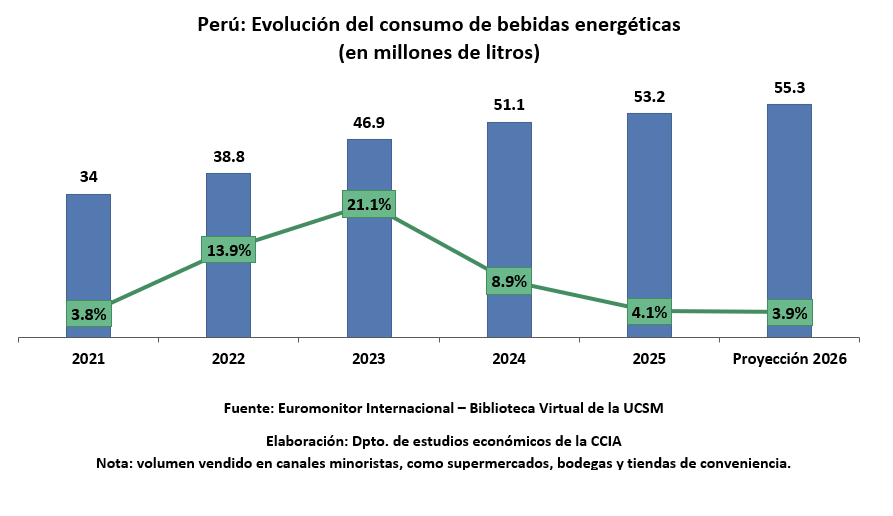

Según Euromonitor Internacional, el volumen de ventas minoristas de bebidas energéticas en el Perú alcanzó los 53.2 millones de litros en 2025, registrando un crecimiento de 4.1% respecto al año anterior.

Este desempeño confirma que la categoría mantiene una evolución positiva y sostenida, consolidándose progresivamente dentro del mercado de bebidas refrescantes. Durante el periodo 2021-2023 se evidenciaron tasas de crecimiento significativamente elevadas, impulsadas por la creciente incorporación de estas bebidas en los hábitos de consumo, principalmente en jóvenes adultos, estudiantes y trabajadores que demandan productos asociados a energía inmediata y practicidad. Sin embargo, a partir del 2024 se observa una moderación del crecimiento, lo cual puede explicarse por el avance hacia una etapa de mayor madurez del mercado. En este contexto, el consumo deja de depender únicamente de una expansión acelerada y comienza a sostenerse en una base de consumidores más estable y consolidada.

Asimismo, el aumento en el volumen vendido durante 2025 puede responder a una mayor disponibilidad del producto en diversos canales de distribución. La presencia en supermercados, bodegas y tiendas de conveniencia ha permitido que el acceso sea más amplio y constante, facilitando que los consumidores incorporen estas bebidas en su rutina diaria. Además, la expansión territorial ha contribuido a fortalecer la entrada nacional, al reducir las limitaciones de oferta en zonas donde anteriormente existía menor cobertura.

Se proyecta que para el 2026 el volumen de ventas alcanzará los 55.3 millones de litros, representando un crecimiento de 3.9%. Este resultado estaría impulsado por una mayor frecuencia de consumo y por la consolidación del mercado a nivel nacional, lo cual sugiere que la categoría continuará expandiéndose, aunque con un ritmo más moderado y sostenido, característico de un mercado que ya se encuentra en fase de estabilización.

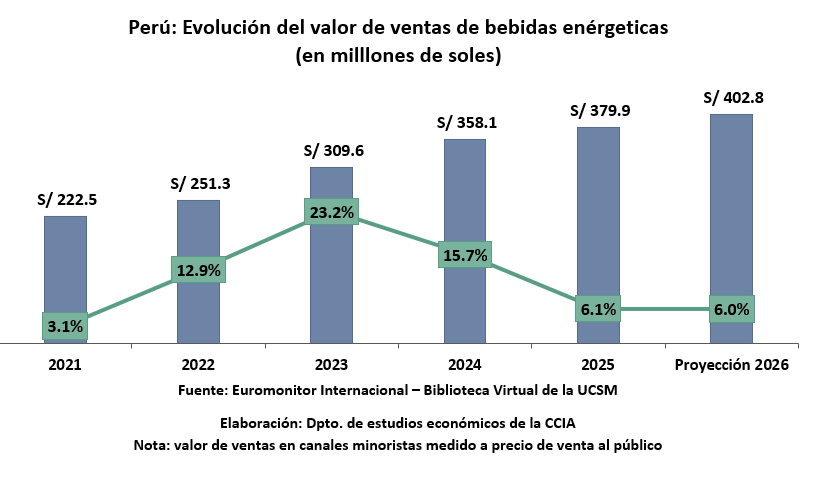

Por su parte, el valor de ventas de bebidas energéticas en el Perú alcanzó los 379.9 millones de soles en 2025, registrando un crecimiento de 6.1% respecto al año anterior. Este resultado evidencia que el mercado no solo continúa expandiéndose en volumen, sino que mantiene un desempeño sólido en valor, reflejando una categoría con alta demanda y un creciente nivel de consolidación comercial. Este crecimiento puede atribuirse a distintos factores, entre ellos la mayor competitividad del sector y el fortalecimiento de estrategias de posicionamiento. Además, la incorporación de productos y la diversificación de presentaciones han permitido captar consumidores con mayor disposición de gasto.

Asimismo, la expansión de formatos de envase ha desempeñado un rol relevante, la disponibilidad de distintos tamaños y de diferentes variedades facilita el acceso a consumidores ocasionales y frecuentes generando una segmentación más eficiente del mercado. Este comportamiento permite que las bebidas energéticas se mantengan atractivas y competitivas, incluso en un contexto de desaceleración del crecimiento en volumen.

Para el año 2026, se proyecta que el valor de ventas alcance los 402.8 millones de soles, con un crecimiento estimado de 6%, esto confirma que la categoría continuará mostrando dinamismo económico y estabilidad comercial. Sin embargo, el desempeño futuro dependerá en gran medida de la capacidad para innovar y diferenciar sus productos, especialmente considerando que el mercado presenta una presión competitiva creciente. Es por eso que, la innovación en formulaciones, el desarrollo de variantes con atributos saludables y la ampliación de la cobertura nacional serán elementos clave para sostener el crecimiento del sector en los próximos años.

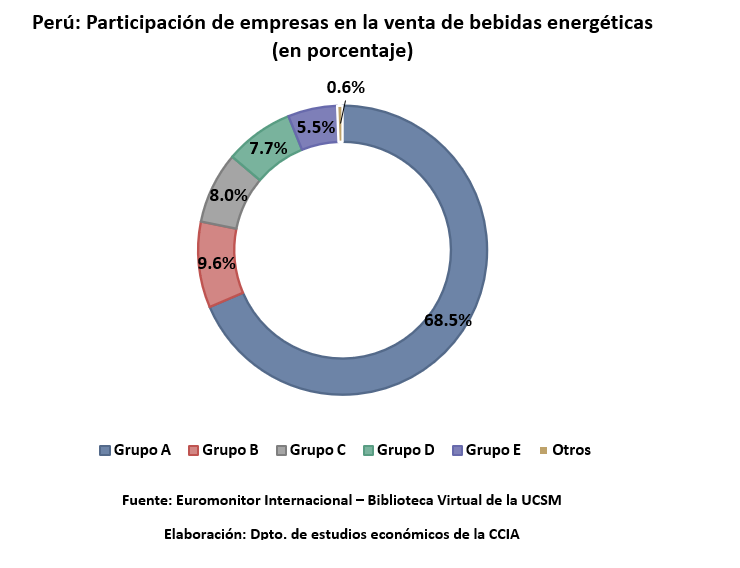

Por otra parte, el grupo A se consolidó en 2025 como el líder del mercado de bebidas energéticas en el Perú, respaldado por una amplia distribución a nivel nacional y una sólida presencia en el canal tradicional, el cual concentra una participación del 68,5% de las ventas totales, lo que evidencia una estructura de mercado altamente concentrada. Esto es debido a la estrategia de posicionamiento orientada a la accesibilidad, así como en una cobertura eficiente en distintos puntos de venta. Sin embargo, el entorno competitivo se ha intensificado, especialmente en el canal moderno, donde las estrategias de diferenciación, ampliación de portafolio e innovación han cobrado mayor relevancia. Aunque el grupo líder mantiene una ventaja considerable frente a sus competidores, enfrenta el desafío de sostener su participación ante un consumidor cada vez más informado y con mayor disposición a explorar alternativas.

En segundo lugar, el grupo B registra una participación de 9,6%, seguido por el grupo C con 8,0%. Ambos representan competidores relevantes que, si bien se encuentran a una distancia significativa del líder, han logrado posicionarse mediante propuestas diferenciadas y estrategias comerciales focalizadas. Por su parte, el grupo D alcanza el 7,7% y el grupo E el 5,5%, reflejando una distribución más fragmentada en los segmentos intermedios del mercado. Por último, la categoría Otros, concentra el 0,6% restante. Aunque su incidencia aún es reducida en términos agregados, este conjunto de empresas emergentes evidencia un proceso de diversificación progresiva. Muchas de estas marcas han ingresado con enfoques innovadores en identidad, precio y atributos del producto, orientándose a nichos específicos y ampliando gradualmente su presencia tanto en canales tradicionales como modernos.

RESALTAR

La estructura del mercado muestra una clara concentración en un solo grupo empresarial, esto sugiere que, si bien el liderazgo permanece sólido, el sector continúa evolucionando hacia un escenario más competitivo y dinámico, impulsado por la entrada de nuevos actores y por estrategias cada vez más especializadas.