Arequipa: durante últimos meses las colocaciones y captaciones se incrementan

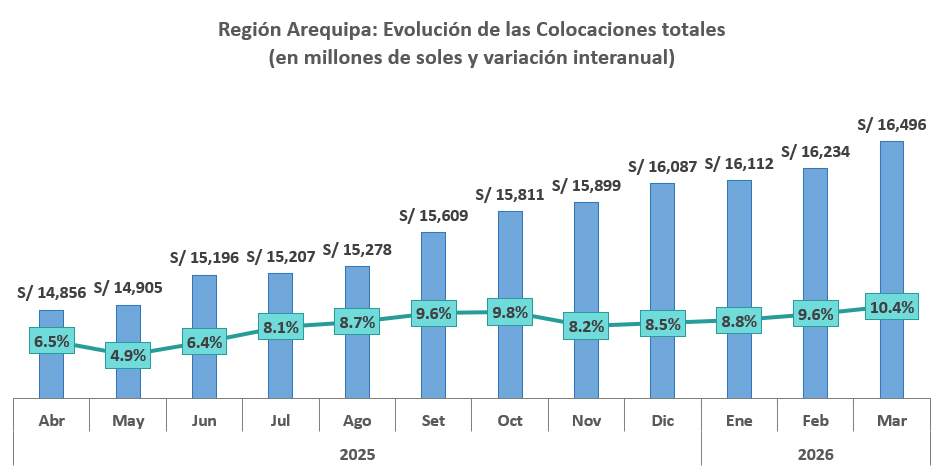

El saldo de colocaciones en la región Arequipa alcanzó los 16 496 millones de soles en marzo de 2026, registrando un crecimiento interanual de 10,4%. Este resultado refleja el fortalecimiento gradual de la actividad económica regional, impulsado por el mejor desempeño de sectores como comercio, construcción, servicios y actividades vinculadas a la minería. En este contexto, las empresas incrementaron su demanda de financiamiento para capital de trabajo, adquisición de activos y ampliación de operaciones, particularmente en el segmento de pequeñas empresas, que concentró más del 42% de las colocaciones totales.

De igual manera, la recuperación del mercado laboral y la mejora de los ingresos familiares favorecieron una mayor demanda de créditos de consumo e hipotecarios, los cuales representaron más del 23% y 13% del total de colocaciones, respectivamente. Asimismo, la mayor competencia entre bancos, cajas municipales y financieras contribuyó a ampliar el acceso al crédito mediante condiciones más atractivas y una mayor cobertura hacia segmentos tradicionalmente menos atendidos por el sistema financiero, registrando una reducción en la tasa de interés promedio, lo que favoreció las condiciones de financiamiento.

Además, el crecimiento sostenido de las colocaciones evidencia un entorno de mayor confianza económica y una adecuada capacidad del sistema financiero para canalizar recursos hacia actividades productivas y de consumo. No obstante, este dinamismo también plantea el desafío de mantener estándares prudentes de evaluación crediticia que permitan preservar la calidad de la cartera y la sostenibilidad del crecimiento del crédito.

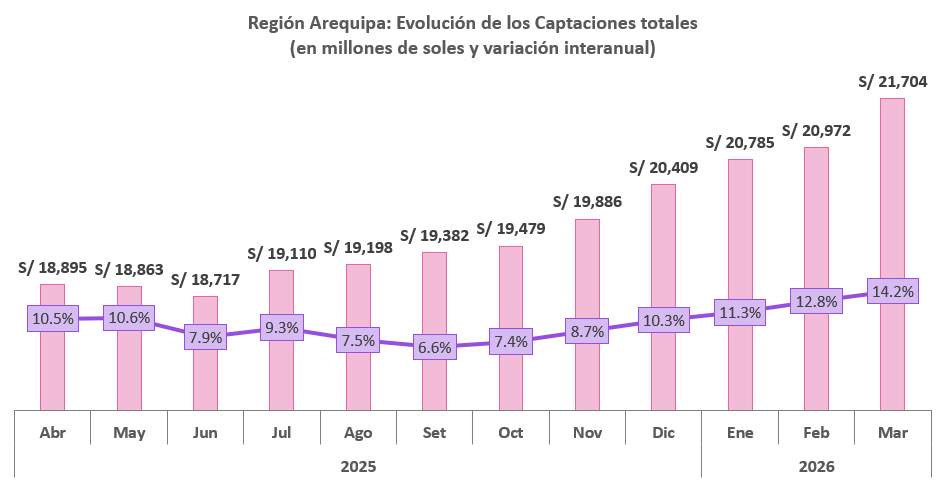

Por su parte, las captaciones alcanzaron los 21 704 millones de soles en marzo de 2026, mostrando una expansión interanual de 14,2%, la tasa más alta observada durante los últimos doce meses. Este comportamiento estaría asociado al fortalecimiento de la actividad económica regional, que permitió una mayor generación de excedentes por parte de empresas y familias, especialmente en sectores vinculados al comercio, servicios y minería.

Asimismo, el incremento de los depósitos refleja una mayor confianza de los agentes económicos en el sistema financiero. A ello se suma la estrategia de las entidades financieras para captar recursos mediante productos de ahorro y depósitos a plazo con rendimientos más competitivos, incentivando a los usuarios a mantener una mayor proporción de sus recursos dentro del sistema formal. En marzo de 2026, la banca múltiple concentró el 64,7% de las captaciones totales, mientras que las cajas municipales participaron con el 27,1%.

El crecimiento de las captaciones constituye una señal favorable para la intermediación financiera, ya que amplía la disponibilidad de recursos que pueden ser destinados al financiamiento de actividades empresariales, proyectos de inversión y consumo de los hogares. De esta manera, el fortalecimiento del ahorro contribuye a sostener la expansión del crédito y el dinamismo económico regional.

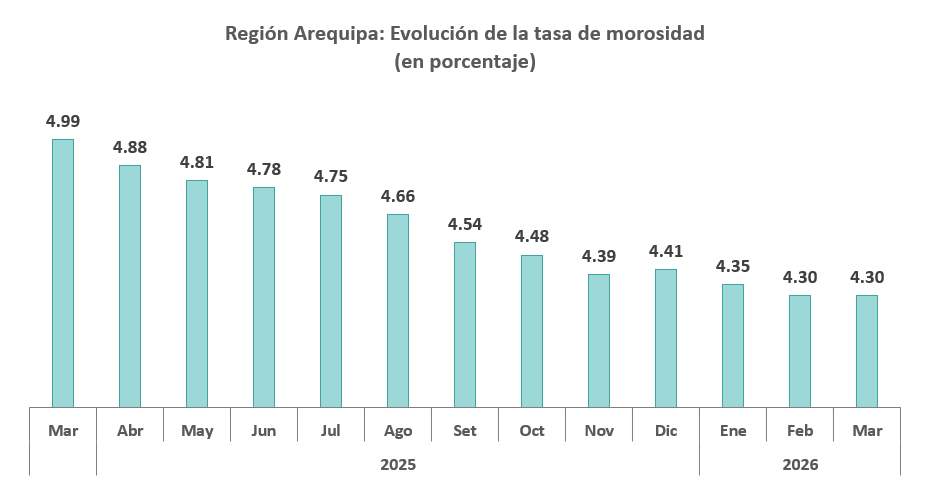

Por otro lado, en marzo de 2026, la tasa de morosidad del sistema financiero en Arequipa se ubicó en 4,30%, manteniendo el mismo nivel registrado durante los dos meses previos y consolidando una trayectoria descendente respecto al 4,99% observado en marzo de 2025. Esta evolución refleja una mejora gradual en la capacidad de pago de hogares y empresas, favorecida por la recuperación de la actividad económica y una mayor estabilidad en los ingresos.

Asimismo, las entidades financieras han fortalecido sus políticas de gestión de riesgos mediante procesos más rigurosos de evaluación crediticia y monitoreo permanente de la cartera. Estas medidas permitieron identificar oportunamente posibles riesgos de incumplimiento y mejorar la calidad de los créditos otorgados.

Por otro lado, los programas de reprogramación y refinanciamiento implementados en distintos segmentos contribuyeron a reducir las presiones sobre los deudores con dificultades temporales de pago. En conjunto, estos factores permitieron contener el deterioro de la cartera crediticia y consolidar un escenario de mayor estabilidad financiera en la región.