LA MEDIDA CAUTELAR DE INCAUTACIÓN Y SU PROHIBICIÓN DE TRANSFERIR

Por: Por Abog. Jennifer Silvana Valdivia Álvarez

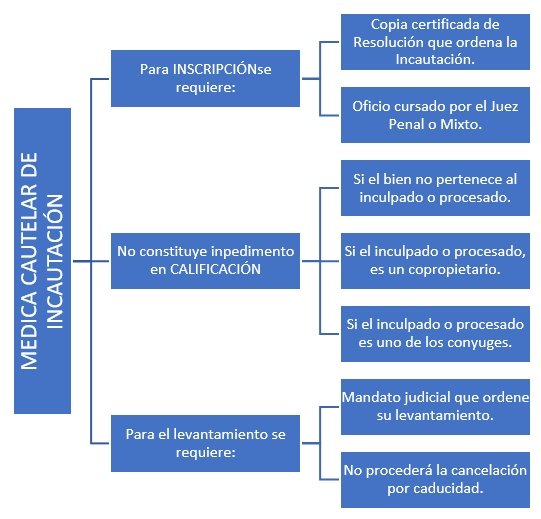

El objetivo principal del texto es informar sobre la Medida Cautelar de Incautación, su procedimiento, inscripción, requisitos, y levantamiento.

De conformidad con el D.L. N°1104, se modificó la legislación sobre pérdida de dominio, Decreto Supremo N°093-2012-PCM se aprobó su reglamento, siendo de observancia obligatoria a las entidades mencionadas, incluyendo a Registros Públicos que es materia de evaluación.

Así mismo la Ley N°27379 Ley de procedimiento para adoptar medidas excepcionales de limitación de derechos en investigaciones y su modificatoria mediante Decreto Legislativo N°988, además tenemos la Directiva N°01-2014-SUNARP-SN.

Ahora bien, de conformidad con las normas citadas se dispuso que CONABI (Comisión Nacional de Bienes Incautados), está facultada para presentar ante Registros Públicos las Medidas Cautelares de Inhibición e Incautación, como facultada para disponer, gravar, administrar en mayor margen, en disposición mediante venta por subasta pública de los bienes Incautados.

Respecto a bienes incautados provenientes de delitos aduaneros, procede ser adjudicados directamente por la Administración Aduanera, esto quiere decir que no requiere cumplir con el tracto sucesivo respecto a la intervención de quien tiene su derecho inscrito. Sin embargo, tal circunstancia deberá de ser indicada por el fiscal a cargo del proceso de Incautación.

En cuanto a bienes registrados, para su presentación ante Sunarp, se inscribirá la Incautación en mérito a:

Copia certificada de la resolución que ordena la incautación. No requiere que haya quedado consentida o ejecutoriada. Salvo en los casos de inscripción de sentencia por pérdida de dominio, estas sí requieren que sean consentidas y ejecutoriadas.

Oficio cursado por el Juez especializado en lo penal o mixto.

La Anotación de Incautación se inscribirá en el rubro de cargas y gravámenes de la partida registral correspondiente. Ahora bien, mientras esté inscrita y vigente la Anotación de Incautación, no se podrá inscribir ni anotar ningún acto o contrato en la partida del bien.

En cuanto a la presentación de la Medida Cautelar de Incautación, esta podrá ser por el servicio web, la presentación electrónica es realiza mediante firmas digitales del Juez y secretario del juzgado, mediante el empleo de certificado digital de autenticación y firma.

Otro punto muy importante referente a la inscripción de la Medida Cautelar de Incautación, es que así el bien no pertenezca al procesado o inculpado, y el Juez está solicitando su anotación respectiva, este no constituye impedimento para su inscripción.

Es decir, si el bien tiene como propietarios registrales a la sociedad conyugal y el proceso judicial de incautación es seguido en contra de uno de ellos, procederá con la Anotación de medida Cautelar de Incautación.

Lo mismo ocurre en el caso que el bien tenga como propietarios registrales una copropiedad, no constituye impedimento para su calificación y posterior inscripción. No corresponde a las instancias registrales verificar el proceso judicial y su debido proceso.

En cuanto al levantamiento de Anotación preventiva de Incautación solo procederá mediante mandato judicial que ordene tal circunstancia, esta no está sujeta a plazo de caducidad. Por consiguiente, no corresponde el levantamiento por caducidad de la Anotación preventiva de Incautación. Criterio adoptado mediante Resolución N°2467-2021-SUNARP-TR de fecha 12 de noviembre del 2021.