Recaudación de tributos en Arequipa alcanzó un total de S/ 6,235 millones

La recaudación tributaria es clave para el desarrollo económico y social, ya que financia infraestructura, educación, salud y otros servicios esenciales. Un sistema tributario eficiente y equitativo fortalece la estabilidad fiscal y promueve el crecimiento sostenible; reflejando la actividad económica y el grado de formalización del mercado.

EN EL 2024 FUE 0.11% MENOS QUE EL 2023

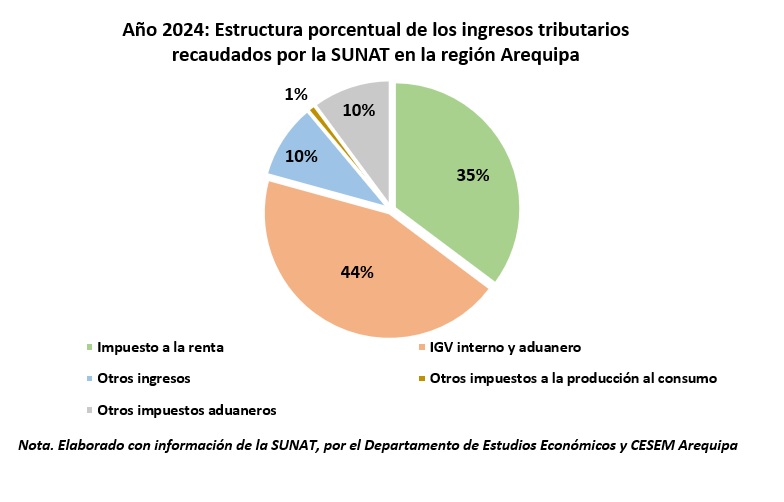

En 2024, los ingresos tributarios en Arequipa alcanzaron aproximadamente 6,235 millones de soles, reafirmando su papel fundamental en el financiamiento estatal y el desarrollo regional.

El IGV, tanto interno como aduanero, representaron el 44% de la recaudación, resaltando la importancia del comercio y las importaciones en la economía local. Le sigue el Impuesto a la Renta, con un 35%, reflejando la contribución de empresas y trabajadores, así como un nivel significativo de formalización en el mercado empresarial.

Por su parte, la categoría otros impuestos aduaneros y otros ingresos aportan cada uno el 10%, evidenciando una diversificación parcial en la estructura tributaria. En contraste, la categoría otros impuestos a la producción y al consumo representan solo el 1%, con un impacto mínimo en la recaudación total.

Este panorama resalta la fuerte dependencia fiscal del consumo y la renta, destacando la importancia de un entorno económico dinámico y formalizado para garantizar una recaudación estable y sostenible.

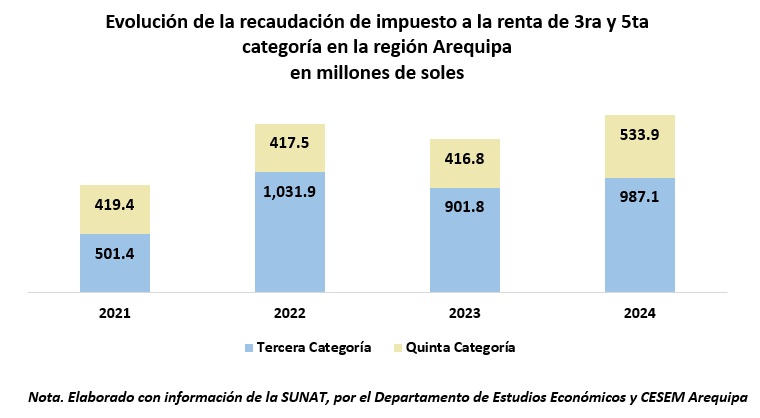

Asimismo, el Impuesto a la Renta de Tercera y Quinta Categoría son fundamentales para la recaudación fiscal, ya que refleja tanto la actividad empresarial como el empleo formal en la región. Mientras la tercera categoría depende del desempeño de las empresas, la quinta categoría está vinculada a los ingresos de los trabajadores en planilla.

Es por ello, que la recaudación del Impuesto a la Renta de Tercera Categoría registró una tendencia fluctuante en los últimos años. Tras alcanzar 1,031.9 millones de soles en 2022, experimentó una caída en 2023, situándose en 901.8 millones de soles; reflejando posibles contracciones en la actividad empresarial. Sin embargo, en 2024 se observa una leve recuperación, alcanzando 987.1 millones de soles, impulsada por un aumento en la recaudación.

Por su parte, el Impuesto a la Renta de Quinta Categoría se mantuvo relativamente estable entre 2021 y 2023, hasta registrar en 2024 su mayor nivel en el periodo, con 533.9 millones de soles, reflejando mejoras en el empleo formal y en los ingresos de los trabajadores.

Este comportamiento refleja una mayor dependencia de la recaudación empresarial, dado que el Impuesto a la Renta de Tercera Categoría representa una parte significativa de los ingresos fiscales. No obstante, el crecimiento del Impuesto a la Renta de Quinta Categoría en 2024 se debió a un mayor empleo formal y una mayor capacidad contributiva de los trabajadores en la región.

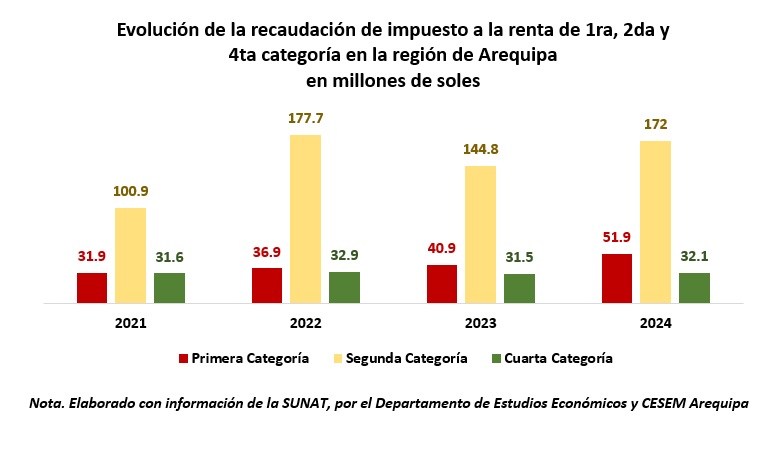

Por otra parte, la recaudación del Impuesto a la Renta de Segunda Categoría (venta de inmuebles y valores mobiliarios) en 2022 alcanzó un pico de 177.7 millones de soles, seguido de una disminución en 2023 (144.8 millones) y una recuperación en 2024 (172.0 millones). Estas fluctuaciones reflejan la volatilidad en la rentabilidad de inversiones y el comportamiento de los mercados financieros, además de los cambios en la demanda del sector inmobiliario y las variaciones en la confianza de los inversionistas.

El Impuesto a la Renta de Primera Categoría (alquileres de inmuebles) mantuvo un crecimiento sostenido, pasando de 31.9 millones en 2021 a 51.9 millones en 2024. Este incremento podría estar asociado a una mayor formalización en el arrendamiento de propiedades y al alza en los precios de alquiler que se van valorizando más pasando los años.

Por su parte, la recaudación del Impuesto a la Renta de Cuarta Categoría (trabajadores independientes) ha fluctuado entre 31 y 32 millones de soles en los últimos años debido a la variabilidad en los ingresos y la demanda de servicios que forman parte de los factores que afectan este comportamiento de la recaudación del Impuesto a la Renta de Cuarta Categoría.

En conjunto, el crecimiento de la recaudación en la mayoría de estas categorías resalta un fortalecimiento del control tributario y una mejora en la actividad económica en sectores específicos.