Arequipa: primer trimestre del 2026 alcanzó 512.6 millones de soles por uso del factoring

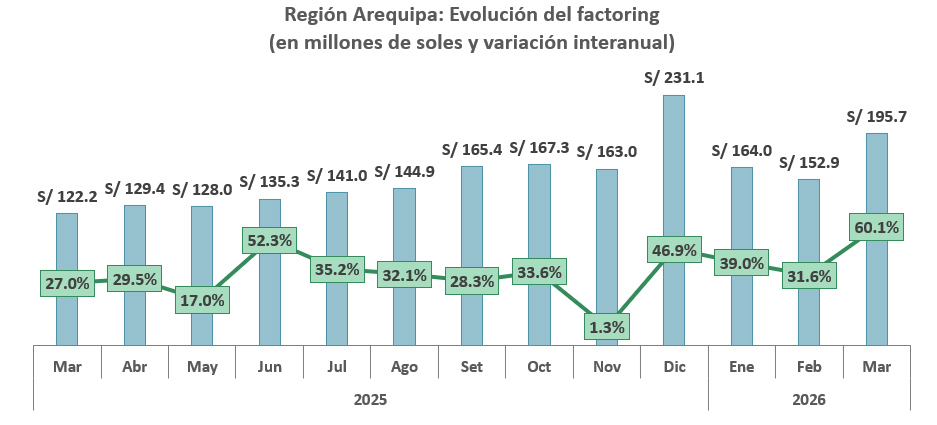

En el primer trimestre de 2026, el uso del factoring en la región Arequipa registró un importante crecimiento de 43.8%, consolidándose como una de las principales herramientas de financiamiento de corto plazo utilizadas por las empresas.

Este comportamiento refleja una mayor necesidad de liquidez inmediata dentro del sector empresarial, especialmente en un contexto donde muchas compañías buscan mantener la continuidad de sus operaciones, ampliar sus actividades o responder a una recuperación gradual de la demanda.

Asimismo, el mayor dinamismo económico observado en meses anteriores, particularmente en diciembre de 2025, habría impulsado un incremento en las operaciones comerciales entre empresas, generando también una mayor emisión de facturas negociables. De esta manera, el factoring ganó mayor relevancia como mecanismo financiero que permite adelantar el cobro de dichas facturas y mejorar el flujo de caja empresarial.

Por otro lado, durante los primeros meses del año las operaciones se mantuvieron relativamente estables debido a una menor actividad económica en comparación con el cierre de 2025. Sin embargo, conforme avanzó el trimestre, se registraron crecimientos significativos, especialmente en marzo, donde alcanzó la suma de 195.7 millones de soles mostrando un crecimiento del 60.1% respecto a marzo del 2025, evidenciando que muchas empresas optaron por mecanismos de financiamiento más rápidos y flexibles.

Además, el crecimiento de este mecanismo también refleja un avance en la formalización empresarial y financiera dentro de la región, considerando que el factoring requiere operaciones respaldadas mediante facturas electrónicas y registros formales. En ese sentido, su expansión muestra un progreso gradual en los procesos de digitalización y formalización de las empresas arequipeñas. Por ello, el aumento del factoring no solo responde a factores financieros, sino también a la necesidad empresarial de mantener estabilidad frente a escenarios de incertidumbre económica y política. Ante posibles variaciones en los costos, retrasos en los pagos o cambios en la demanda, muchas empresas priorizan actualmente la liquidez inmediata como una estrategia preventiva para reducir riesgos y sostener sus operaciones.

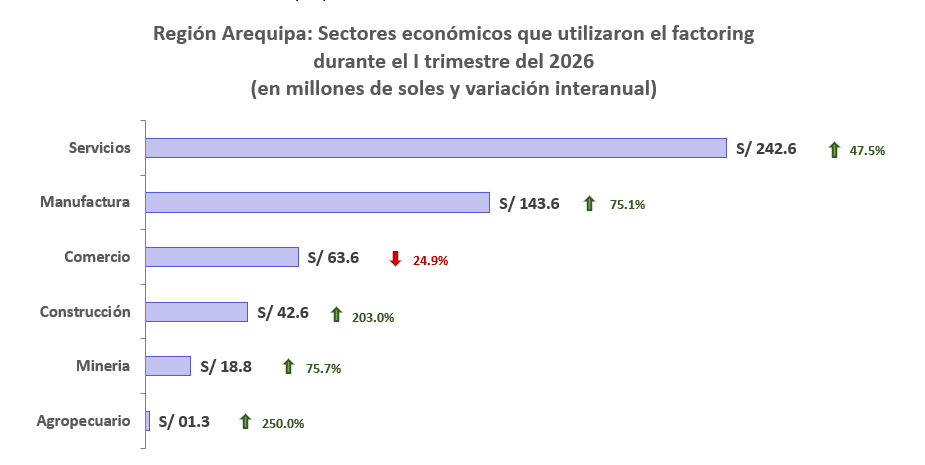

En cuanto a los sectores económicos que utilizaron el factoring durante el primer trimestre, las actividades de servicios y manufactura concentraron la mayor participación dentro de la región. Este comportamiento evidencia que los sectores con mayores volúmenes de operaciones comerciales y facturación constante son también los que presentan una mayor necesidad de liquidez inmediata para sostener su actividad económica y cumplir oportunamente con sus obligaciones operativas.

Asimismo, el sector servicios mantiene un importante dinamismo debido a las actividades empresariales, comerciales y logísticas, principalmente por la gran empresa que representa el 48.5% del sector servicios, esto es impulsado por una mejora en la economía y la normalización de operaciones afectadas anteriormente por eventos nacionales e internacionales, como fue el aumento de los combustibles, que impactaron tanto a la región como al país. En este contexto, muchas empresas vinculadas al transporte, distribución y servicios corporativos trabajan bajo esquemas de pagos posteriores a la fecha de culminación del servicio, lo que incrementa la necesidad de convertir sus facturas en capital disponible mediante mecanismos como el factoring, permitiéndoles mantener continuidad operativa y capacidad de respuesta.

Por otro lado, el sector manufactura, igualmente dominado por la gran empresa con un 76.7%, presenta un alto manejo de capital de trabajo debido a sus constantes requerimientos de compra de insumos, producción y distribución. Las empresas manufactureras necesitan liquidez inmediata para responder rápidamente a pedidos, sostener sus niveles de producción y evitar interrupciones en la cadena operativa. Esta situación convierte al factoring en una herramienta financiera para mejorar el flujo de caja y garantizar la continuidad de sus actividades, cuando la empresa no presentan liquidez inmediata.

En contraste, el sector agropecuario registra una menor participación en el uso del factoring debido a que una parte importante de sus operaciones todavía mantiene altos niveles de informalidad y un acceso más limitado a mecanismos financieros especializados. Sin embargo, este sector ha presenciado un incremento significativo, impulsado principalmente por una mayor integración de productores, así como por el crecimiento de las actividades agrícolas orientadas al comercio y exportación.

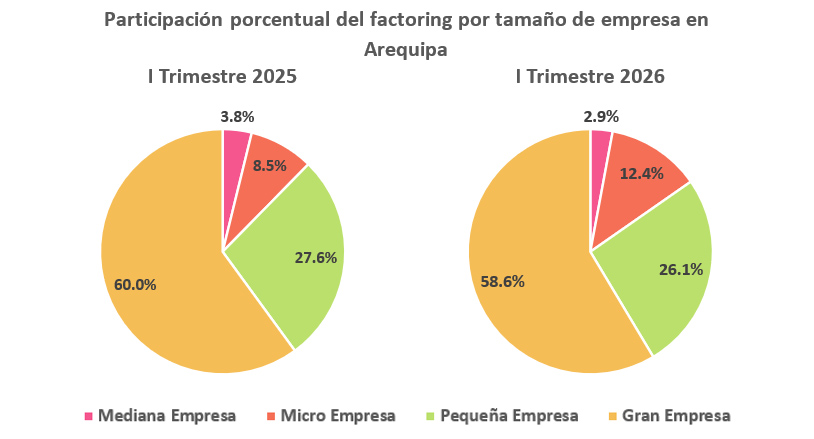

Las grandes empresas concentran la mayor participación en el uso del factoring durante marzo de 2026, aunque con una reducción de 2.4 puntos porcentuales. Sin embargo, este comportamiento refleja que las compañías con mayores volúmenes de facturación y operaciones comerciales utilizan de manera más intensiva este mecanismo financiero para optimizar su flujo de caja y administrar capital de trabajo.

Por otro lado, la participación de las micro empresas evidencia un avance progresivo en el acceso de este segmento a mecanismos financieros alternativos; muchas de estas empresas enfrentan mayores dificultades para acceder a créditos tradicionales debido a costos financieros más elevados.

Además, el crecimiento del factoring en las micro empresas con 3.9 puntos porcentuales, refleja una mayor necesidad de liquidez en un entorno donde sus costos operativos son muy variables. Asimismo, el acceso inmediato a recursos financieros permite cubrir obligaciones de corto plazo, mantener abastecimiento y responder a mayores niveles de demanda sin comprometer la continuidad de las operaciones.